Початок інвестування – особистий бюджет, подушка безпеки

Перш ніж почати інвестувати, варто прийняти базовий принцип: контроль над особистими фінансами – основа основ для успішного інвестування. Так, може це й банально, але тим не менш, безліч інвесторів-початківців припускається класичної помилки – вони намагаються “перестрибнути” через фундаментальні основи і одразу перейти до “найсмачнішого” – вибору інвестиційних інструментів та безпосередньо до купівлі “чогось”.

Особисто мені дуже близька ця теза:

“Інвестування — це відкладання сьогоднішнього споживання заради більшого споживання в майбутньому”

Так, слідувати цьому принципу іноді не просто, але час та статистика доводять – варто!

Коли ви відмовляєтеся від покупки нового iPhone сьогодні і інвестуєте ці гроші, через 10 років за рахунок складного відсотка ви зможете купити не тільки новий телефон, а й ноутбук, а може ще й залишиться щось на відпустку. Це і є суть відкладеного споживання — ми жертвуємо невеликими задоволеннями сьогодні заради значно більших можливостей завтра.

Проблема в тому, що наш мозок налаштований на миттєве задоволення. Еволюційно ми запрограмовані брати те, що доступно зараз, бо в минулому не було гарантій щодо майбутнього. Але в сучасному світі ця психологічна особливість працює проти нас. Навчитися відкладати задоволення — це навичка, яку потрібно тренувати, як м’язи у спортзалі 🙂

Чому бюджет — це основа всього

Ведення бюджету — це не обмеження себе в усьому, ні, це більше про усвідомлений контроль над грошовими потоками. Без розуміння, куди діваються ваші гроші, неможливо визначити, скільки можна стабільно інвестувати щомісяця. А регулярність інвестицій — це ключ до довгострокового успіху.

Багато українців вважають ведення бюджету занудним заняттям для “бідних людей”. Це фундаментальна помилка. Більшість дійсно багатих людей ретельно відстежують свої фінанси. І це один із факторів їх фінансового успіху.

Психологія грошей та українські реалії

В українських реаліях ведення бюджету має додаткові виклики. По-перше, наші доходи часто нестабільні — особливо для фрілансерів та підприємців. По-друге, висока інфляція змушує людей швидко витрачати гроші, поки вони не знецінилися.

Саме тому контроль над бюджетом стає ще важливішим. Коли ви точно знаєте свої грошові потоки, ви можете швидко адаптуватися до змін і приймати зважені рішення про інвестиції навіть в умовах невизначеності.

Принцип “спочатку заплати собі”

Одна з корисних фінансовий звичок, яку варто сформувати якнайшвидше, — це відкладати гроші на інвестиції одразу після отримання доходу, а не після всіх витрат. Коли ви чекаєте до кінця місяця, щоб інвестувати “залишки”, зазвичай нічого не залишається. Тому рекомендую автоматично переказувати 10-20% доходу на “інвестиційний” рахунок в день зарплати або отримання іншого доходу.

Цей принцип працює через психологічний ефект: коли гроші “зникають” з основного рахунку одразу, ваш мозок адаптується до меншої суми і автоматично оптимізує витрати. Якщо ж ви бачите повну суму на рахунку, підсвідомо відчуваєте, що “можна дещо більше витратити”.

Почніть з малого — навіть 5% доходу краще, ніж нічого. Поступово збільшуйте цей відсоток. Мета — досягти рівня 15-25% доходу (краще звичайно ж побільше), які йдуть на інвестиції. Але не намагайтеся зробити це відразу — різкі зміни в бюджеті зазвичай призводять до зриву, як і з дієтами, ну ви в курсі 🙂

Практичний підхід до обліку

Почніть з простого: протягом кількох місяців фіксуйте всі доходи та витрати. Використовуйте зручні для вас інструменти — таблиці (Google Sheets), мобільні додатки або навіть звичайний блокнот. Також можна скористатися вбудованими функціями в банківських додатках (МоноБанк, ПриватБанку і тд), які автоматично категоризують витрати.

Я рекомендую вести просту таблицю в Google Sheets з такими колонками: дата, категорія, опис, сума. Потім за допомогою простих формул можна отримати детальну статистику (обіцяю додати шаблон документу :-). Головне — фіксувати витрати одразу, поки не забули. Заведіть звичку записувати кожну трату протягом дня, а ввечері переносити дані в основну таблицю.

Категоризація витрат та їх аналіз

Розподіліть усі витрати на три категорії:

- Обов’язкові (оренда, платіж по іпотеці, комунальні, їжа, транспорт, мінімальний одяг) — зазвичай 50-60% доходу

- Бажані (розваги, хобі, подорожі, додатковий одяг, походи в ресторани) — 20-30% доходу

- Імпульсивні (спонтанні покупки, про які ви згадуєте через тиждень) — ті, без яких можна обійтися

Детальніший розбір витрат допоможе знайти приховані резерви. Наприклад, чи дійсно вам потрібен найдорожчий тарифний план мобільного зв’язку? Чи можна трохи зменшити витрати на розваги, наприклад, змінивши вид розваг або місце?

Бажані витрати — це найбільша зона для оптимізації, але не повного виключення. Якщо ви повністю відмовитеся від задоволень, бюджет стане тягарем, і ви перестанете його вести. Натомість намагайтеся знаходити менш дорогі альтернативи бажаним витратам.

А от з імпульсними покупками треба розібратись посерйозному 😉

Аналіз фінансових звичок та прихованих витрат

Вже після першого місяця ведення бюджету ви зможете оцінити результат. Для більш адекватної оцінки та аналізу рекомендую вести бюджет хоча би декілька місяців. В отриманих даних ви зможете, я впевнений в цьому, знайти резерви для оптимізації – в імпульсивних покупках, в регулярних ніби невеликих витратах, тощо ). Частка цих “дрібниць” в бюджеті нерідко становить 10-20%.

Особливо уважно проаналізуйте регулярні підписки та автоплатежі. Багато українців мають підписки на різноманітні сервіси, про які забули, але які продовжують списувати гроші. Перевірте виписки за останні 3 місяці і скасуйте все зайве.

Ще одна прихована категорія витрат — “соціальні” гроші. Подарунки на дні народження, внески на корпоративи, спільні походи з друзями. Ці витрати складно планувати, але їх можна передбачити. Створіть окрему категорію “Соціальні витрати” і закладайте на неї 5-10% бюджету.

Формування інвестиційної звички

Мета не в тому, щоб повністю відмовитися від задоволень, а знайти баланс між поточним споживанням і майбутніми інвестиціями. Пам’ятайте: кожна 1000 гривень, інвестована сьогодні, через 10 років може перетворитися на 3-5-10 тис гривень завдяки складному відсотку.

Почніть з автоматизації. Налаштуйте автоматичний переказ на інвестиційний рахунок або на окрему картку чи рахунок відразу після надходження доходу. Це зніме з вас тягар щомісячного рішення “інвестувати чи не інвестувати” і перетворить це на звичку.

Розглядайте інвестиції не як витрату, а як оплату своєму майбутньому “я”. Гроші, які ви відкладаєте сьогодні, працюють на вашу майбутню фінансову свободу. Це не жертва — це інвестиція в можливість раніше вийти на пенсію, мати фінансову подушку безпеки та не залежати від роботодавця.

Виділення частки доходу на інвестування

Після того, як ви навчилися контролювати свій бюджет і зрозуміли принцип відкладеного споживання, настає час визначити, яку частку доходу можна стабільно інвестувати. Це не довільне рішення — існують перевірені методики, які допоможуть знайти оптимальний баланс між поточними потребами та інвестиціями.

Правило 50/30/20 та його адаптація до українських реалій

Класичне правило 50/30/20 передбачає розподіл доходу таким чином: 50% на обов’язкові витрати, 30% на бажані витрати та розваги, 20% на заощадження та інвестиції. Звучить просто, але чи працює це в українських реаліях?

На жаль, для більшості українців це правило потребує серйозної адаптації. Середня зарплата в Україні залишається невеликою, при цьому обов’язкові витрати (оренда, комунальні, їжа, транспорт) часто займають 60-70% бюджету. Тому реалістичніший розподіл для українців виглядає як 60-65% на обов’язкові витрати, 15-25% на бажані витрати та 10-20% на інвестиції.

Але навіть ці цифри не універсальні. У великих містах, де оренда житла може становити 40-50% доходу, частка на інвестиції може скоротитися до 5-10%. І це нормально — краще інвестувати 5% регулярно, ніж 20% спорадично.

Ключовий принцип: почніть з того, що реально можете собі дозволити, не створюючи фінансового стресу. Навіть 3-5% доходу, інвестовані регулярно, через кілька років дадуть відчутний результат завдяки складному відсотку.

Збільшення доходів

Після того, як ви навчилися контролювати витрати та виділяти частку на інвестиції, настає час працювати з другою стороною рівняння — доходами. Збільшення доходів дає потенційно значно більші можливості для збільшення суми інвестування, ніж економія на витратах. Якщо економія має свої межі, то потенціал зростання доходів практично необмежений!

Шляхи збільшення доходу

Мій досвід інвестування та спілкування з успішними людьми показую, що найкращі інвестори — це ті, хто постійно працює над збільшенням своїх доходів. Причина проста: більші доходи дають більше можливостей для диверсифікації та експериментів з різними активами.

Найнадійніший спосіб збільшити доходи — стати більш цінним спеціалістом у своїй галузі. В українських реаліях різниця між середнім та топовим фахівцем може становити 3-5 разів у зарплаті.

Ключові напрямки розвитку:

- Технічні навички в вашій галузі.

- Soft skills: комунікація, лідерство, управління проектами. Ці навички особливо цінуються на керівних позиціях

- Мовні навички: англійська та інші мови відкривають доступ до міжнародних компаній з вищими зарплатами

Додаткові джерела доходу

Диверсифікація доходів не менш важлива, ніж диверсифікація інвестиційного портфеля. Залежність від одного роботодавця створює ризик, особливо в нестабільні часи. Подумайте над тим, яким чином ви можете монетизувати свої знання та вміння окрім як на основній роботі. Це може бути “підробітка” в якості фрілансера, консультанта. А можливо ви маєте чим поділитись на Youtube? Україномовний сегмент Youtube активно розвивається, то ж у вас є всі шанси зайняти своє місце та потенційно отримати додатковий дохід.

Пасивний дохід vs активний дохід

Розуміння різниці між активним та пасивним доходом теж важливе для довгострокового фінансового планування.

Активний дохід вимагає вашої постійної участі: основна робота, фріланс, створення контенту і тд. Все добре поки ви активно залучені в цей процес, але після того, як ви припиняєте працювати припиняється й дохід. Також активний дохід обмежений вашим часом, та має залежність від стану вашого здоров’я та мотивації.

Пасивний дохід працює без вашої активної участі: інвестиційний дохід, оренда нерухомості (не зовсім пасивний дохід але порівняно з звичайною роботою можна “з натяжкою” записати в цю категорію), авторські відрахування. Переваги: масштабованість, працює на вас “поки ви спите”. Недоліки: потребує початкових інвестицій часу або грошей, нестабільність доходу на початку.

Дуже важливо не романтизувати пасивний дохід. По справжньому пасивних доходів, мабуть, і не існує. “Пасивний” означає “не вимагає щоденної участі в процесі”, а не “не вимагає зусиль взагалі”. Згадана вище оренда нерухомості може здаватись на перший погляд пасивним доходом, але по факту, таким не є. Підводні камені оренди нерухомості розглянемо якось в окремому матеріалі, є що розказати із власного досвіду.

Розвиток кар’єри: освіта, сертифікації, мова

Системний підхід до кар’єрного зростання дає найстабільніші результати у збільшенні доходів. Якщо це актуально для вашої професії постарайтеся пройти додаткове навчання, отримати підтвердження у вигляді сертифікатів/дипломів. Перед вибором сертифікації дослідіть ринок: які сертифікати найбільше цінуються в вашій галузі.

Про важливість володіння англійською мовою годі вже й говорити. В сучасних реаліях знання анлійської на достатнього рівні в багатьої професіях, це просто “must have”. Порада – якщо ваш рівень англійської ще недостатній, ви можете використати доступні AI інструменти як для навчання, так і для допомоги в повсякденних задачах, де потрібне використання іноземних мов.

Нетворкінг та професійне середовище: відвідуйте галузеві конференції, вступайте до професійних асоціацій, беріть участь у онлайн-спільнотах. Багато найкращих можливостей з’являються через особисті зв’язки, а не через публічні вакансії.

Диверсифікувати джерела доходу так само, як і активи

Принцип диверсифікації працює не тільки в інвестуванні, а й у формуванні доходів. Як ми не інвестуємо всі гроші в одну акцію, так не варто покладатися лише на одне джерело доходу.

Диверсифікація доходів також означає диверсифікацію ризиків. Якщо втратите основну роботу, додаткові джерела допоможуть протриматися, поки не знайдете нову.

Переговори про зарплату: як правильно просити підвищення

Навичка переговорів про зарплату — одна з найприбутковіших навичок, яку можна розвинути. Одна успішна розмова може збільшити ваші доходи на роки вперед.

Підготовка до переговорів

Дослідження ринку: вивчіть зарплатні опитування у вашій галузі (work.ua, jobs.ua, rabota.ua), поспілкуйтеся з колегами, подивіться вакансії на аналогічні позиції. Знайте свою ринкову вартість.

Документування досягнень: підготуйте конкретні приклади вашого внеску в компанію за останній період. Не загальні фрази типу “добре працював”, а конкретні цифри: “збільшив продажі на 15%”, “скоротив час виконання задач на 30%”, “привернув 10 нових клієнтів”, “покращив роботу ось цієї ділянки виробництва і тепер можна обробляти на 50% замовлень більше за зміну”.

Вибір моменту: найкращий час для переговорів — після успішного завершення великого проекту, після особливо вдалого періоду з точки зору прибутку компанії, в період складання бюджетів компанії (зазвичай кінець року), або під час щорічної оцінки продуктивності.

Стратегія переговорів

Почніть з цінності: фокусуйтеся не на ваших потребах (“мені потрібно більше грошей”), а на цінності, яку ви приносите компанії (“мій внесок дозволив збільшити прибуток на X гривень / в X разів” ).

Пропонуйте діапазон: замість конкретної суми назвіть діапазон, де мінімум — це ваша поточна мета, а максимум — те, на що сподіваєтеся. Психологічно люди схильні обирати середину діапазону.

Будьте готові до “ні”: якщо підвищення зарплати неможливе зараз, обговоріть альтернативи — додаткові вихідні, гнучкий графік, оплата навчання, офіційне підвищення в посаді. Іноді ці бонуси можуть бути цінніші за гроші.

Встановлюйте терміни: якщо отримали відмову, запитайте, що потрібно зробити та за який термін, щоб переглянути питання зарплати. Домовтеся про конкретну дату наступної розмови.

Психологічні аспекти

Впевненість: ваша впевненість у власній цінності передається співрозмовнику. Якщо ви самі сумніваєтеся, чому роботодавець має вам довіряти?

Професіоналізм: переговори про зарплату — це бізнес-розмова, а не особиста прохання. Тримайтеся фактів та досягнень.

План “Б”: будьте готові піти, якщо ваші вимоги кардинально не співпадають з можливостями компанії. Іноді зміна роботи — єдиний спосіб суттєво збільшити доходи.

Пам’ятайте: роботодавці зазвичай не пропонують підвищення зарплати самі. Це ваша відповідальність — ініціювати розмову про справедливу оплату вашої роботи. Кожен рік без підвищення у періоди інфляції — це фактично зменшення реальної зарплати.

Збільшення доходів вимагає постійних зусиль та стратегічного мислення. Але результати варті того — кожна додаткова тисяча гривень щомісяця перетворюється на 12-15 тисяч додаткових інвестицій на рік, а через 10 років завдяки складному відсотку може стати значною сумою.

Подушка безпеки для інвестора

Подушка безпеки – це ваша страховка від непередбачуваних життєвих ситуацій. На власному досвіді я не один раз переконався, що таку подушку варто мати. Для інвестора подушка особливо важлива з точки зору потенційної необхідності продавати активи по низьким цінам.

У кризові моменти можуть реалізуватись одночасно кілька неприємних сценаріїв – втрата доходу, падіння фондового ринку, рецесія в економіці. В таких умовах, не маючи подушки безпеки вам доведеться продавати активи, наприклад, акції, ціна яких, в цьому моменті може бути дуже низькою. Маючи запас готівки на “чорний день” ви можете впевнено пережити цей період, а якщо мати відповідно велику суму, то можна навіть скористатися з оказії та купити гарні активи по зниженим цінам.

Подушка безпеки покриває три основні ризики:

- Втрата доходу (звільнення з роботи, зменшення зарплати, втрата бізнесу)

- Непередбачувані витрати (медичні послуги, ремонт автомобіля, побутової техніки)

- Форс-мажорні обставини (евакуація, переїзд, тимчасова втрата житла)

Класичне правило щодо розміру подушки безпеки – 3-6 місячних витрат. Але це для мирного часу в стабільній економіці. Мій досвід показує, що оптимальний розмір залежить від:

- Стабільності доходу: найманий працівник може обійтися 3-6 місяцями, підприємець або фрілансер потребує 6-12 місяців

- Кількості джерел доходу: одне джерело означає більшу подушку

- Наявності утриманців: сім’я з дітьми потребує більших резервів

- Стану здоров’я: хронічні захворювання вимагають додаткових коштів

Особисто для себе, я утримую подушку безпеки на рівні не менше 1 року витрат.

Де зберігати подушку безпеки

Головне правило подушки безпеки: доступність (ліквідність) важливіша за прибутковість. Ви повинні мати змогу отримати гроші протягом 1-3 днів без суттєвих втрат.

Найпростіший варіант – готівка та гроші на звичайному (поточному) рахунку в банку. Непоганий варіант… але ж інфляція нікуда не зникає та продовжує потихеньку “їсти” ваші гроші. Тому варто розглянути додаткові варіанти – депозити та державні облігації України (ОВДП).

При виборі банку для оформлення депозиту не намагайтесь вибрати найкращу пропозицію по відсоткам, обирайте передусім надійний банк. Щодо вибору валюти депозиту підхід може бути такий – основна частина в доларах/євро, менша частина в гривні.

Альтернатива депозитам – це державні облігації України (ОВДП). Це найбільш надійний інструмент на українському ринку, так як виплата гарантується державою. У випадку проблем з погашенням облігацій з боку держави, то у банків навряд чи буде краще фінансове становище.

Практичні поради зі збереження

З мого досвіду, ефективна подушка безпеки виглядає так:

- 20% у гривневих депозитах

- 50% у валютних депозитах або валютних ОВДП

- 20% у готівці (гривня/долар)

- 10% на поточних рахунках для миттєвого доступу

Не намагайтеся заробити на подушці безпеки. Її мета – дати вам спокій та час для прийняття зважених рішень у кризових ситуаціях.

Сформуйте подушку безпеки до початку активних інвестицій!

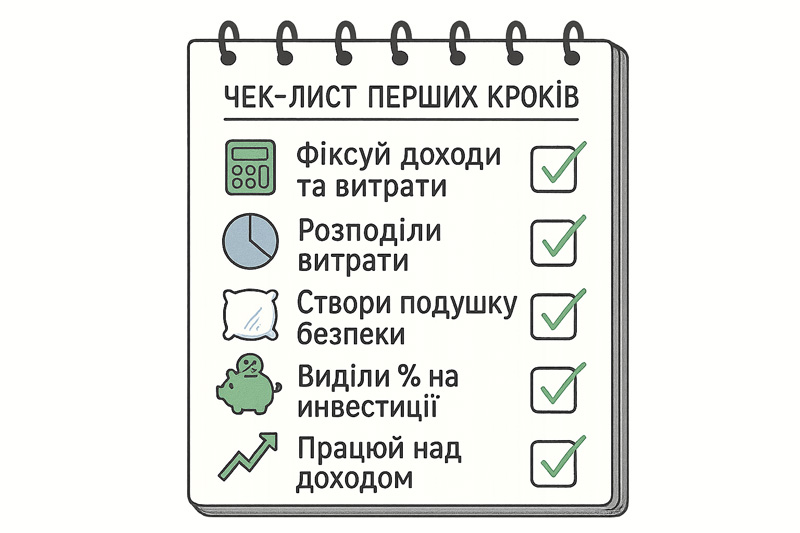

Чек-лист перших кроків

Щоб не загубитися в теорії, ось практичний план головних кроків на найближчий час:

- Зафіксуйте всі доходи та витрати протягом 1-3 місяців в інструменті для обліку (мобільний додаток, таблиця Google Sheets, блокнот)

- Розподіліть витрати на три категорії: обов’язкові, бажані, імпульсивні

- Розрахуйте розмір подушки безпеки та поступово створіть її

- Визначте реальний відсоток доходу для інвестицій

- Знайдіть можливості для збільшення доходу (курси, сертифікати, переговори про зарплату)

- Почніть планувати перші реальні інвестиції (після формування подушки)

Наостанок

Знаю, може здаватися, що ведення бюджету та формування подушки безпеки — це “нудні” кроки, які тільки й відтягують вас від “справжнього” інвестування. Багато людей хочуть одразу перейти до вибору акцій, криптовалют, аналізу графіків. Розумію це бажання — сам колись так думав.

Але прошу, не нехтуйте цими першими, дійсно важливи крокам на починайте вже сьогодні. Не чекайте “наступного понеділка”, “першого числа” або “коли буде більше часу”.

– Заробляй. Зберігай. Інвестуй –