Начало инвестирования – личный бюджет, подушка безопасности

Прежде чем начать инвестировать, следует принять базовый принцип: контроль над личными финансами – основа основ для успешного инвестирования. Да, может это и банально, но тем не менее, множество начинающих инвесторов допускает классическую ошибку – они пытаются “перепрыгнуть” через фундаментальные основы и сразу перейти к “самому вкусному” – выбора инвестиционных инструментов и непосредственно к покупке чего-нибудь.

Лично мне очень близок этот тезис:

“Инвестирование – это отказ от сегодняшнего потребления ради большего потребления в будущем”

Да, следовать этому принципу иногда не просто, но время и статистика доказывают – стоит!

Когда вы отказываетесь от покупки нового iPhone сегодня и инвестируете эти деньги, через 10 лет за счет сложного процента вы сможете купить не только новый телефон, но и ноутбук, а может еще и останется что-нибудь на отпуск. Это и есть суть отложенного потребления — мы жертвуем небольшими удовольствиями сегодня ради гораздо больших возможностей завтра.

Проблема в том, что наш мозг настроен на мгновенное удовольствие. Эволюционно мы запрограммированы брать то, что доступно сейчас, потому что в прошлом не было гарантий будущего. Но в современном мире эта психологическая изюминка работает против нас. Научиться откладывать удовольствие – это навык, который нужно тренировать, как мышцы в спортзале 🙂

Почему бюджет – это основа всего

Ведение бюджета — это не ограничение себя во всем, нет, это больше об осознанном контроле над денежными потоками. Без понимания, куда деваются ваши деньги невозможно определить, сколько можно стабильно инвестировать ежемесячно. А регулярность инвестиций — ключ к долгосрочному успеху.

Многие украинцы считают ведение бюджета занудным занятием для “бедных людей”. Это фундаментальное заблуждение. Большинство действительно богатых людей тщательно отслеживают свои финансы. И это один из факторов их финансового успеха.

Психология денег и украинские реалии

В украинских реалиях ведение бюджета имеет дополнительные вызовы. Во-первых, наши доходы часто нестабильны – особенно для фрилансеров и предпринимателей. Во-вторых, высокая инфляция заставляет людей быстро тратить деньги, пока они не обесценились.

Вот почему составление бюджета становится ещё важнее. Когда вы точно знаете, где находятся ваши денежные потоки, вы можете быстро адаптироваться к изменениям и принимать обоснованные инвестиционные решения даже в условиях неопределённости.

Принцип «Сначала заплати себе»

Одна хорошая финансовая привычка, которую стоит выработать как можно скорее, — это откладывать деньги на инвестиции сразу после получения дохода, а не после всех расходов. Когда вы дожидаетесь конца месяца, чтобы инвестировать «остатки», обычно в итоге остаётся совсем ничего. Поэтому я рекомендую автоматически переводить 10–20% своего дохода на «инвестиционный» счёт в день получения зарплаты или другого дохода.

Этот принцип работает благодаря психологическому эффекту: когда деньги мгновенно «исчезают» с вашего основного счёта, ваш мозг адаптируется к меньшей сумме и автоматически оптимизирует расходы. Видя на счёте всю сумму, вы подсознательно чувствуете, что «можно потратить немного больше».

Начните с малого — даже 5% от вашего дохода лучше, чем ничего. Постепенно увеличивайте этот процент. Цель — достичь уровня в 15–25% от вашего дохода (лучше, конечно, больше), который идёт на инвестиции. Но не пытайтесь сделать это сразу — резкие изменения бюджета обычно приводят к срывам, как и диеты, знаете ли 🙂

Практический подход к бухгалтерскому учёту

Начните с простого: записывайте все доходы и расходы за несколько месяцев. Используйте удобные для вас инструменты — электронные таблицы (Google Sheets), мобильные приложения или даже обычный блокнот. Вы также можете воспользоваться встроенными функциями банковских приложений (MonoBank, PrivatBank и др.), которые автоматически классифицируют расходы.

Рекомендую вести простую таблицу в Google Таблицах со следующими столбцами: дата, категория, описание, сумма. Тогда, используя простые формулы, можно будет получить подробную статистику (обещаю добавить шаблон документа :-). Главное — сразу записывать расходы, пока не забыли. Возьмите за привычку записывать каждый расход в течение дня, а вечером переносить данные в основную таблицу.

Категоризация затрат и их анализ

Распределите все расходы на три категории:

- Обязательные (аренда, платеж по ипотеке, коммунальные, еда, транспорт, минимальная одежда) — обычно 50-60% дохода

- Желаемые (развлечения, хобби, путешествия, дополнительная одежда, походы в рестораны) — 20-30% дохода

- Импульсивные (спонтанные покупки, о которых вы упоминаете через неделю) — те, без которых можно обойтись

Подробнее разбор расходов поможет найти скрытые резервы. К примеру, действительно ли вам нужен самый дорогой тарифный план мобильной связи? Можно ли немного снизить расходы на развлечения, например, изменив вид развлечений или место?

Желаемые расходы — это самая большая зона для оптимизации, но не полного исключения. Если вы полностью откажетесь от удовольствий, бюджет станет обузой, и вы перестанете его вести. В то же время старайтесь находить менее дорогие альтернативы желаемым затратам.

А вот с импульсными покупками надо разобраться в серьезном 😉

Анализ финансовых привычек и скрытых затрат

Уже после первого месяца ведения бюджета вы сможете оценить результат. Для более адекватной оценки и анализа рекомендую вести бюджет хотя бы несколько месяцев. В полученных данных вы сможете, я уверен в этом, найти резервы для оптимизации – в импульсивных покупках, в регулярных вроде бы небольших затратах и т.д. Доля этих “мелочей” в бюджете нередко составляет 10-20%.

Особенно внимательно проанализируйте регулярные подписки и автоплатежи. Многие украинцы имеют подписки на различные сервисы, о которых забыли, но продолжают списывать деньги. Проверьте выписки за последние 3 месяца и отмените все излишнее.

Еще одна скрытая категория расходов – “социальные” деньги. Подарки на дни рождения, взносы на корпоративы, совместные походы с друзьями. Эти затраты сложно планировать, но их можно предположить. Создайте отдельную категорию “Социальные расходы” и закладывайте на нее 5-10% бюджета.

Формирование инвестиционной привычки

Цель не состоит в том, чтобы полностью отказаться от удовольствий, а найти баланс между текущим потреблением и будущими инвестициями. Помните: каждая 1000 гривен, инвестированная сегодня, через 10 лет может превратиться в 3-5-10 тыс гривен благодаря сложному проценту.

Начните с автоматизации. Настройте автоматический перевод на инвестиционный счет или на отдельную карту или счет сразу после поступления дохода. Это снимет с вас бремя ежемесячного решения “инвестировать или не инвестировать” и превратит это в привычку.

Рассматривайте инвестиции не как расход, а как оплату своему будущему “я”. Деньги, которые вы откладываете сегодня, работают на вашу будущую финансовую свободу. Это не жертва – это инвестиция в возможность раньше выйти на пенсию, иметь финансовую подушку безопасности и не зависеть от работодателя.

Выделение доли дохода на инвестирование

После того, как вы научились контролировать свой бюджет и поняли принцип отложенного потребления, приходит время определить, какую долю дохода можно стабильно инвестировать. Это не случайное решение — существуют проверенные методики, которые помогут найти оптимальный баланс между текущими потребностями и инвестициями.

Правило 50/30/20 и его адаптация к украинским реалиям

Классическое правило 50/30/20 предусматривает распределение дохода следующим образом: 50% на обязательные расходы, 30% на желаемые расходы и развлечения, 20% на сбережения и инвестиции. Звучит просто, но работает ли это в украинских реалиях?

К сожалению, для большинства украинцев это правило требует серьезной адаптации. Средняя зарплата на Украине остается небольшой, при этом обязательные расходы (аренда, коммунальные, еда, транспорт) часто занимают 60-70% бюджета. Поэтому более реалистичное распределение для украинцев выглядит как 60-65% на обязательные расходы, 15-25% на желаемые расходы и 10-20% на инвестиции.

Но даже эти цифры не универсальны. В крупных городах, где аренда жилья может составлять 40-50% дохода, доля инвестиций может сократиться до 5-10%. И это нормально — лучше инвестировать 5% регулярно, чем 20% спорадически.

Ключевой принцип: начните с того, что реально можете позволить себе, не создавая финансового стресса. Даже 3-5% дохода, инвестированные регулярно, через несколько лет дадут ощутимый результат благодаря сложному проценту.

Увеличение доходов

После того, как вы научились контролировать расходы и выделять долю на инвестиции, приходит время работать со второй стороной уравнения — доходами. Увеличение доходов дает потенциально гораздо большие возможности для увеличения суммы инвестирования, чем экономия расходов. Если экономия имеет свои пределы, потенциал роста доходов практически неограничен!

Пути увеличения дохода

Мой опыт инвестирования и общения с успешными людьми показываю, что лучшие инвесторы — те, кто постоянно работает над увеличением своих доходов. Причина проста: большие доходы дают больше возможностей для диверсификации и экспериментов с разными активами.

Самый надежный способ увеличить доходы — стать более ценным специалистом в своей отрасли. В украинских реалиях разница между средним и топовым специалистом может составлять 3-5 раз в зарплате.

Ключевые направления развития:

- Технические навыки в вашей области.

- Soft skills: коммуникация, лидерство, управление проектами. Эти навыки особенно ценятся на руководящих позициях.

- Языковые навыки: английский и другие языки открывают доступ к международным компаниям с более высокими зарплатами

Дополнительные источники дохода

Диверсификация доходов не менее важна, чем диверсификация инвестиционного портфеля. В зависимости от одного работодателя создает риск, особенно в нестабильные времена. Подумайте над тем, как вы можете монетизировать свои знания и умения, кроме как на основной работе. Это может быть “подработка” в качестве фрилансера, консультанта. А возможно у вас есть чем поделиться на Youtube? Украиноязычный сегмент Youtube активно развивается, так что у вас есть все шансы занять свое место и потенциально получить дополнительный доход.

Пассивный доход vs активный доход

Понимание разницы между активным и пассивным доходом тоже важно для долгосрочного финансового планирования.

Активный доход требует вашего постоянного участия: основная работа, фриланс, создание контента и тд. Все хорошо пока вы активно вовлечены в этот процесс, но после того, как вы прекращаете работать, прекращается и доход. Также активный доход ограничен вашим временем и зависит от состояния вашего здоровья и мотивации.

Пассивный доход работает без вашего активного участия: инвестиционный доход, аренда недвижимости (не совсем пассивный доход, но по сравнению с обычной работой можно “с натяжкой” записать в эту категорию), авторские отчисления. Преимущества: масштабируемость, работающая на вас “пока вы спите”. Недостатки: требует первоначальных инвестиций времени или денег, нестабильность дохода в начале.

Очень важно не романтизировать пассивный доход. По настоящему пассивным доходам, пожалуй, и не существует. “Пассивный” означает “не требующий ежедневного участия в процессе”, а не “не требующий усилий вообще”. Упомянутая выше аренда недвижимости может казаться на первый взгляд пассивным доходом, но по факту таковым не является. Подводные камни аренды недвижимости рассмотрим как-то в отдельном материале, есть что рассказать по собственному опыту.

Развитие карьеры: образование, сертификации, язык

Системный подход к карьерному росту дает наиболее стабильные результаты в увеличении доходов. Если это актуально для вашей профессии, постарайтесь пройти дополнительное обучение, получить подтверждение в виде сертификатов/дипломов. Перед выбором сертификации изучите рынок: какие сертификаты наиболее ценятся в вашей отрасли.

О важности владения английским языком нечего и говорить. В современных реалиях знание анлийского на достаточном уровне во многих профессиях, это просто “must have”. Совет – если ваш уровень английского еще недостаточен, вы можете использовать доступные инструменты AI как для обучения, так и для помощи в повседневных задачах, где требуется использование иностранных языков.

Нетворкинг и профессиональная среда: посещайте отраслевые конференции, вступайте в профессиональные ассоциации, участвуйте в онлайн-сообществах. Многие лучшие возможности появляются из-за личных связей, а не из-за публичных вакансий.

Диверсифицировать источники дохода так же, как и активы

Принцип диверсификации работает не только в инвестировании, но и формировании доходов. Как мы не инвестируем все деньги в одну акцию, так не стоит полагаться только на один источник дохода.

Диверсификация доходов также означает диверсификацию рисков. Если вы потеряете основную работу, дополнительные источники помогут продержаться, пока не найдете новую.

Переговоры о зарплате: как правильно просить повышение

Навык переговоров о зарплате — один из самых прибыльных навыков, который можно развить. Один успешный разговор может увеличить ваши доходы на годы вперед.

Подготовка к переговорам

Исследование рынка: изучите зарплатные опросы в вашей отрасли (work.ua, jobs.ua, rabota.ua), пообщайтесь с коллегами, посмотрите вакансии на аналогичные позиции. Знайте свою рыночную стоимость.

Документирование достижений: подготовьте конкретные примеры вашего вклада в компанию за последний период. Не общие фразы типа “хорошо работал”, а конкретные цифры: “увеличил продажи на 15%”, “сократил время выполнения задач на 30%”, “привлек 10 новых клиентов”, “улучшил работу вот этого участка производства и теперь можно обрабатывать на 50% заказов больше смены”.

Выбор момента: лучшее время для переговоров — после успешного завершения крупного проекта, после особенно удачного периода с точки зрения прибыли компании, в период составления бюджетов компании (обычно конец года) или во время ежегодной оценки производительности.

Стратегия переговоров

Начните с ценности: фокусируйтесь не на ваших потребностях (“мне нужно больше денег”), а на ценности, которую вы приносите компании (“мой вклад позволил увеличить прибыль на X гривен / в X раз”).

Предлагайте диапазон: вместо конкретной суммы назовите диапазон, где минимум – это ваша текущая цель, а максимум – то, на что надеетесь. Психологически люди склонны выбирать середину диапазона.

Будьте готовы к “нет”: если повышение зарплаты невозможно сейчас, обсудите альтернативы — дополнительные выходные, гибкий график, оплата обучения, официальное повышение в должности. Иногда эти бонусы могут быть ценнее денег.

Устанавливайте сроки: если получили отказ, спросите, что нужно сделать и за какой срок, чтобы просмотреть вопрос о зарплате. Договоритесь о конкретной дате следующего разговора.

Психологические аспекты

Уверенность: ваша уверенность в собственной ценности передается собеседнику. Если вы сами сомневаетесь, почему работодатель должен вам доверять?

Профессионализм: переговоры о зарплате — это бизнес-разговор, а не личная просьба. Соблюдайте факты и достижения.

План “Б”: будьте готовы уйти, если ваши требования кардинально не совпадают с возможностями компании. Иногда смена работы — единственный способ существенно увеличить доходы.

Помните: работодатели обычно не предлагают повышения зарплаты сами. Это ваша ответственность – инициировать разговор о справедливой оплате вашей работы. Каждый год без повышения в периоды инфляции — это фактически уменьшение реальной зарплаты.

Увеличение доходов требует постоянных усилий и стратегического мышления. Но результаты того стоят — каждая дополнительная тысяча гривен ежемесячно превращается в 12-15 тысяч дополнительных инвестиций в год, а через 10 лет благодаря сложному проценту может стать значительной суммой.

Подушка безопасности для инвестора

Подушка безопасности – это ваша страховка от непредсказуемых жизненных ситуаций. На собственном опыте я не раз убедился, что такую подушку стоит иметь. Для инвестора подушка особенно важна с точки зрения потенциальной необходимости продавать активы по низким ценам.

В кризисные моменты могут реализоваться одновременно несколько неприятных сценариев – потеря дохода, падение фондового рынка, рецессия в экономике. В таких условиях, не имея подушки безопасности, вам придется продавать активы, например, акции, цена которых, в этом моменте может быть очень низкой. Имея запас наличности на черный день вы можете уверенно пережить этот период, а если иметь соответственно большую сумму, то можно даже воспользоваться случаем и купить хорошие активы по сниженным ценам.

Подушка безопасности покрывает три основных риска:

- Потеря дохода (увольнение с работы, уменьшение зарплаты, потеря бизнеса)

- Непредвиденные расходы (медицинские услуги, ремонт автомобиля, бытовой техники)

- Форс-мажорные обстоятельства (эвакуация, переезд, временная потеря жилья)

Классическое правило по размеру подушки безопасности – 3-6 месячных расходов. Но это для мирного времени в стабильной экономике. Мой опыт показывает, что оптимальный размер зависит от:

- Стабильность дохода: наемный работник может обойтись 3-6 месяцев, предприниматель или фрилансер требует 6-12 месяцев

- Количество источников дохода: один источник означает большую подушку

- Наличия иждивенцев: семья с детьми требует больше резервов

- Состояние здоровья: хронические заболевания требуют дополнительных средств

Лично для себя, я удерживаю подушку безопасности на уровне не менее 1 года затрат.

Где хранить подушку безопасности

Главное правило подушки безопасности: доступность (ликвидность) важнее доходности. Вы должны получить деньги в течение 1-3 дней без существенных потерь.

Простейший вариант – наличные деньги на обычном (текущем) счете в банке. Неплохой вариант… но инфляция никуда не исчезает и продолжает потихоньку “есть” ваши деньги. Поэтому следует рассмотреть дополнительные варианты – депозиты и государственные облигации Украины (ОВГЗ).

При выборе банка для оформления депозита не пытайтесь выбрать лучшее предложение по процентам, выбирайте, прежде всего, надежный банк. Относительно выбора валюты депозита подход может быть таков – основная часть в долларах/евро, меньшая часть в гривне.

Альтернатива депозитам – это государственные облигации Украины (ОВГЗ). Это наиболее надежный инструмент на украинском рынке, так как выплата гарантируется государством. В случае проблем с погашением облигаций со стороны государства, то у банков вряд ли будет лучше финансовое положение.

Практические советы по сохранению

По моему опыту, эффективная подушка безопасности выглядит так:

- 20% в гривневых депозитах

- 50% в валютных депозитах или валютных ОВГЗ

- 20% наличных (гривна/доллар)

- 10% на текущих счетах для мгновенного доступа

Не пытайтесь заработать на подушке безопасности. Ее цель – оставить вас в покое и времени для принятия взвешенных решений в кризисных ситуациях.

Сформируйте подушку безопасности до начала активных инвестиций!

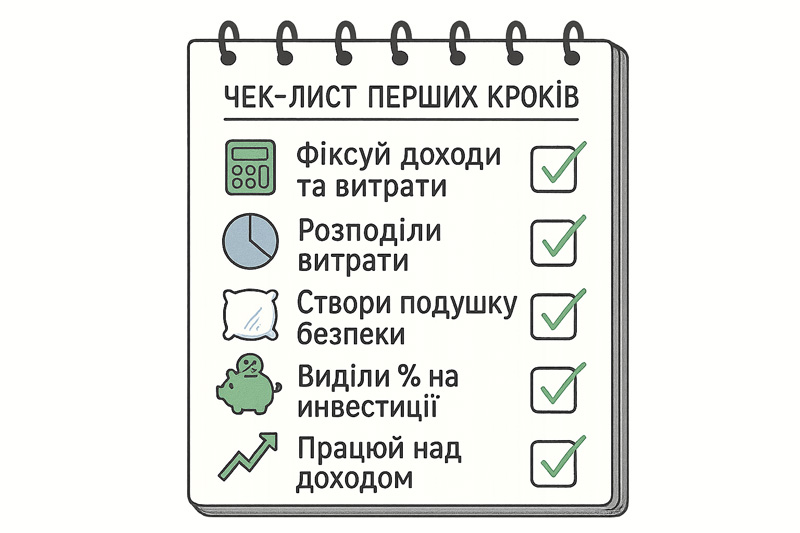

Чек-лист первых шагов

Чтобы не потеряться в теории, вот практический план главных шагов на ближайшее время:

- Зафиксируйте все доходы и расходы в течение 1-3 месяцев в инструменте для учета (мобильное приложение, таблица Google Sheets, блокнот)

- Распределите расходы на три категории: обязательные, желаемые, импульсивные

- Рассчитайте размер подушки безопасности и постепенно создайте ее

- Определите реальный процент дохода для инвестиций

- Найдите возможности для увеличения дохода (курсы, сертификаты, переговоры о зарплате)

- Начните планировать первые реальные инвестиции (после формирования подушки)

Напоследок

Знаю, может казаться, что ведение бюджета и формирование подушки безопасности — это “скучные” шаги, которые только и отвлекают вас от “настоящего” инвестирования. Многие хотят сразу перейти к выбору акций, криптовалют, анализу графиков. Понимаю это желание — сам когда-то так думал.

Но прошу, не пренебрегайте этими первыми, действительно важными шагами на начинайте уже сегодня. Не ждите следующего понедельника, первого числа или когда будет больше времени.

– Зарабатывай. Сохраняй. Инвестируй –