Чому вам варто почати інвестувати: переконливі причини у 2025 році

Уявіть собі таку картину: ви старанно відкладаєте гроші протягом року з кожної зарплати, але в кінці року виявляється, що ваші заощадження стали менш цінними, ніж були раніше. Виною цьому, звісно ж, інфляція. За даними Держстату, інфляція в Україні у 2024 році становила 12%, що означає одне – купівельна спроможність грошей зменшилась на 12% протягом року. І це “офіційна” оцінка, а як насправді?

І це не просто цифри — це наша реальність. Кожного місяця продукти, комунальні послуги, бензин коштують дорожче, а ваші заощадження тануть, як сніг навесні. Але найбільше турбує інше: як забезпечити собі гідне майбутнє – після втрати роботи, хвороби (не дай Боже), або ж виходу на пенсію?

Для більш спокійного на впевненого майбутнього вам потрібні дві речі. По-перше, фінансова подушка безпеки, яка допоможе пережити непередбачені ситуації без паніки та боргів. По-друге, інвестиційний капітал, який генеруватиме згодом достатній пасивний дохід.

Хороша новина в тому, що у вас є інструмент, який може не лише захистити ваші гроші від інфляції, але й системно примножити їх — це інвестування. Це не магія і не лотерея. Це систематичний підхід до створення капіталу, який дозволить вам крім страховки на погані часи та допомоги у вигляді пасивного доходу, досягти справжньої фінансової свободи.

В цій статті я на основі свого досвіду та практичних знань спробую переконати вас у необхідності почати інвестувати якнайшвидше.

Інфляція – тихий вбивця заощаджень

Інфляція – це підступний ворог твоїх особистих фінансів. Вона працює повільно, майже непомітна в моменті, але неухильно знецінює гроші щодня. Багато українців, тримаючи заощадження в готівці чи на депозитах із низькими відсотками, навіть не усвідомлюють, як швидко їхня купівельна спроможність знижується.

Інфляція – це загальне підвищення рівня цін на товари та послуги в економіці. Простіше кажучи, це означає, що сьогодні за 100 гривень ви можете купити менше товарів, ніж рік тому. Цей процес є невід’ємною частиною сучасної ринкової економіки, але його інтенсивність може кардинально відрізнятися в різні періоди. До слова, так було не завжди. В наступних матеріалах буде більше інформації на тему інфляції в сучасних реаліях, чому сучасний капіталізм фактично не може без неї існувати.

Історичні дані інфляції в Україні: картина останніх 11 років

Аналізуючи офіційні дані Державної служби статистики України, бачимо драматичну картину знецінення гривні за період 2014-2024 років:

- 2014 рік: інфляція склала 24,9% – початок економічної кризи та девальвації гривні.

- 2015 рік: рекордні 43,3% – пік інфляційної хвилі, спричиненої військовими діями та падінням національної валюти.

- 2016 рік: 12,4% – поступова стабілізація ситуації.

- 2017 рік: 13,7% – інфляція залишається високою.

- 2018 рік: 9,8% – перші ознаки зниження інфляційного тиску.

- 2019 рік: 4,1% – відносно низька інфляція.

- 2020 рік: 5,0% – вплив пандемії COVID-19.

- 2021 рік: 10,0% – відновлення економіки та зростання цін.

- 2022 рік: 26,6% – різкий стрибок через повномасштабне вторгнення РФ.

- 2023 рік: 5,1% – стабілізація в умовах війни.

- 2024 рік: 12,0% – продовження інфляційних процесів.

Давайте порахуємо, що залишилось зі 100 грн з далекого 2014 року, які ми вирішили сховати “під матрас”. Використаємо формулу:

Sn = S0 / ((1 + i1/100) × (1 + i2/100) × … × (1 + i11/100)) з даними тільки офіційної інфляції (думаю кожен погодиться, що реальна інфляція “трішки” вища).

Отже, підставивши цифри, отримаємо приблизно 22 грн з початкових 100 грн, що означає зростання цін на товари та послуги приблизно в 4,5 рази, або на 350%!

Офіційна vs реальна інфляція: чому цифри не завжди відображають дійсність

Ми всі розуміємо, що офіційна інфляція та реальна інфляція, яку відчувають пересічні українці, не збігаються. Офіційний індекс споживчих цін розраховується на основі середньостатистичного споживчого кошика, який може з легкістю модифікуватись для зменшення офіційного рівня інфляції. До речі, це проблема не тільки України, але й дуже багатьох, навіть розвинених країн. Кожен уряд хоче бути трошки кращим в очах виборців 😉

Реальна інфляція може бути значно вищою з кількох причин:

- Зростання цін на продукти харчування зазвичай випереджає загальну інфляцію.

- Комунальні тарифи та медичні послуги дорожчають швидше за середній рівень.

- Якість товарів може погіршуватись або кількість товару в упаковці знижуватись при незмінних цінах (прихована інфляція).

- Пам’ятаєте, що у кожного “своя інфляція”, яка залежить від витрат конкретної людини.

Пенсійна катастрофа

Ситуація з пенсійним забезпеченням в Україні не покращується, а стабільно погіршується. Станом на 2025 рік мінімальна пенсія в Україні становить 2361 грн для людей без стажу, при прожитковому мінімумі 3028 грн.

Навіть середня пенсія в Україні, яка коливається в межах 5000-7000 гривень, катастрофічно не відповідає потребам гідного життя. На цю суму неможливо покрити навіть базові потреби: комунальні послуги, ліки, якісне харчування.

Ситуація ускладнюється демографічними тенденціями:

- Старіння населення: народжуваність падає, тривалість життя зростає.

- Міграційні процеси: молоді українці виїжджають за кордон.

- Економічні виклики: війна та її наслідки зменшують базу для пенсійних внесків.

Величезне питання – чи буде існувати пенсійна система через 10-20-30 років? Експерти все частіше говорять про неминучу пенсійну кризу. Солідарна система, де працюючі утримують пенсіонерів, може стати нежиттєздатною через демографічні зміни.

Висновок очевидний: розраховувати на державну пенсію як на основне джерело доходів у старості – це фінансове самогубство. Кожен українець має самостійно формувати власний пенсійний капітал через інвестиції.

Держава не врятує: варто брати майбутнє у свої руки

Фінансова історія України переконливо доводить: покладатися на державу в питаннях збереження та примноження капіталу – це шлях до бідності. Держава може:

- Девальвувати валюту (як у 2014-2015, 2022-2023 роках).

- Заморозити депозити (як це було в 1990-х).

- Ввести валютні обмеження.

- Конвертувати валютні збереження в гривню.

- Вигадати щось новеньке.

Єдиний надійний спосіб захистити та примножити заощадження – це розумне та довгострокове інвестування в активи: фондовий ринок, нерухомість, облігації стабільних емітентів, дорогоцінні метали та криптоактиви.

Інвестування – це не азартна гра, не казино, а необхідний інструмент фінансового виживання в сучасному світі. Той, хто не інвестує, автоматично програє інфляції. Той, хто інвестує розумно та системно, має всі шанси не лише зберегти, а й значно примножити свій капітал. Та в перспективі навіть досягти фінансової свободи.

Пам’ятайте: кожен день, коли ваші гроші лежать під подушкою або на депозиті з мізерними відсотками, інфляція крадькома з’їдає ваше майбутнє. Почніть інвестувати сьогодні і починайте наближати свої фінансові цілі!

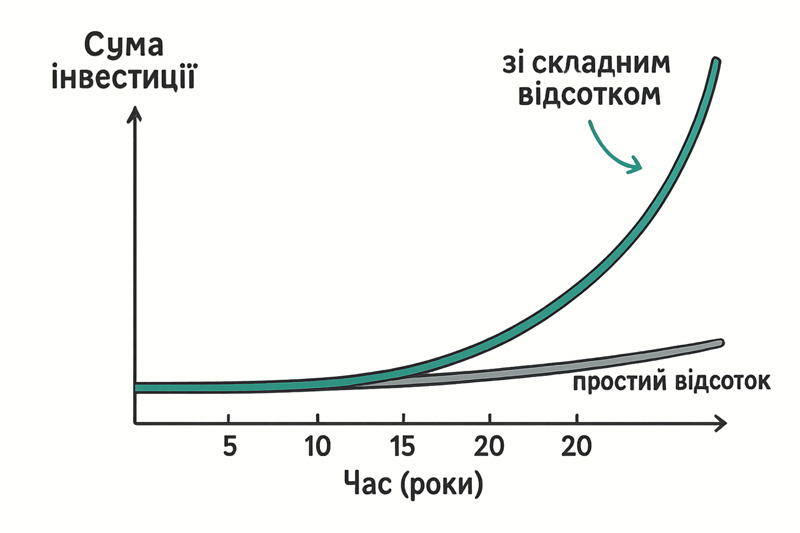

Сила складного відсотка

Складний відсоток — це не просто математична формула, а справжня магія фінансового світу, яка може перетворити скромні заощадження на значний капітал. Вище ми з вами розраховували кумулятивну інфляцію за 10 років – в цьому випадку механізм складного відсотка діє проти нас. А от у випадку інвестицій той самий механізм діє вже на нашу користь!

Як працює складний відсоток в інвестиціях

Принцип складного відсотка полягає в тому, що прибуток від інвестицій не просто додається до початкової суми, а сам починає приносити дохід. Це створює ефект “сніжної кулі” — чим довше період інвестування, тим більшим є ефект від складного відсотка.

Простий приклад складного відсотка:

Початкова сума інвестицій 10 000 грн. Для прикладу беремо дохідність 10% річних.

Для порівняння без ефекту складного відсотку кінцева сума:

Початкова сума + Загальна сума відсотків = 10000 грн + 10000 грн = 20000 грн

Різниця складає 5 937 грн при інвестиції в 10 000 грн!

Розглянемо конкретний приклад максимально простого портфелю з валютною диверсифікацією, припускаючи щомісячні інвестиції у розмірі 10 000 гривень (еквівалент приблизно $270). Портфель – це інвестиція в глобальні акції через ETF із середньою дохідністю 8-10% річних (зараз не будемо занурюватись в подробиці, чому саме такий портфель, для кого він може підійти, а для кого ні, беремо тільки для прикладу).

Отже, через:

5 років: При середній дохідності 9% річних, інвестуючи еквівалент $270 щомісяця в глобальні ринки, через 5 років ви матимете приблизно $20 200 (747 000 грн за поточним курсом). Ваші внески склали $16 200, а прибуток — $4 000.

10 років: Сума зросте до $52 300 при внесках $32 400. Прибуток складе $19 900 — майже 60% від вкладених коштів.

20 років: Тут починається справжня магія — $176 000 при внесках $64 800. Прибуток у $111 200 перевищує ваші вклади у 1,7 рази.

30 років: Результат вражає — $464 700 при внесках $97 200. Прибуток у $367 500 у більш ніж втричі перевищує суму ваших вкладень.

Тут важливо зазначити, що це тільки теоретичні розрахунки. Ми не знаємо прибутковість активів у майбутньому, можемо тільки орієнтуватись на історичні дані. Крім того, в розрахунку не враховані податки, можливі перерви в поповненні рахунку, конкретні дати покупок активів тощо. Фактична цифра точно буде відрізнятися, але загальну картину ви можете оцінити.

🚀 Калькулятор Інвестицій

Дізнайтеся, як складні відсотки працюють на ваші гроші

Оберіть параметри інвестування нижче. Додайте початкову сумму для інвестування “одразу”, це необов’язковий параметр. Для того, аби оцінити реальну вартість ваших інвестицій в часі ви можете вибрати показний інфляції (річний). Скорегована на інфляцію вартість ваших інвестицій побачите в полі “Реальна вартість”. На графіку побачите “Ваші внески” – це заінвестована вами сума, “номінальна вартість” – вартість інвестицій з урахуванням обраної прибутковості та роботі складного відсотка, “реальна вартість” – це сгорегована на інфляцію вартість інвестицій. Складні відсотки — це “відсоткі на відсотки”, коли ваш прибуток також починає приносити прибуток. Це один з найпотужніших інструментів для нарощування багатства в довгостроковій перспективі.

Параметри інвестування

Загальна сума через 10 років

Ваші внески

Прибуток від інвестицій

| Рік | Внески | Загальна сума | Прибуток |

|---|

⚠️ Важливе застереження

Цей калькулятор надає приблизні розрахунки для освітніх цілей. Реальна прибутковість інвестицій може суттєво відрізнятися від прогнозованої через ринкові коливання, інфляцію, податки та інші економічні фактори.

Важливість валютної диверсифікації та раннього початку

Час — ваш найбільший союзник в інвестуванні, але валютна диверсифікація — ваш захист від локальних ризиків. Для українських інвесторів особливо критично не тримати всі активи в одній валюті.

Навіть з валютною диверсифікацією принцип залишається: чим раніше почнете, тим більшу перевагу отримаєте завдяки складному відсотку.

Чому валютна диверсифікація критична для українців:

- Захист від девальвації гривні: Якщо всі активи в гривнях, девальвація знищить ваші заощадження.

- Доступ до глобального зростання: Світова економіка зростає стабільніше за українську.

- Хеджування інфляційних ризиків: Долар та євро історично краще зберігають купівельну спроможність.

- Географічна диверсифікація ризиків.

Сила регулярності проти великих сум

Багато людей відкладають інвестування, чекаючи на “велику суму”. Це помилка. Регулярні невеликі інвестиції часто виявляються ефективнішими за рідкісні великі вклади.

Стратегія Dollar-Cost Averaging (DCA)

Припустимо, у вас є еквівалент $3 240 (тих самих $270 на місяць х 12) для інвестування на рік. Ви можете:

- Інвестувати все одразу — ризикуєте купити на піку ринку

- Розділити на 12 частин — інвестувати по еквіваленту $270 щомісяця з валютною диверсифікацією

Друга стратегія має кілька переваг:

- Зниження ризику волатильності: Ви купуєте активи за різними цінами та курсами протягом року

- Психологічний комфорт: Легше інвестувати $270 щомісяця, ніж $3 240 одразу

- Дисципліна: Регулярність формує звичку до інвестування

- Валютне усереднення: Захист від різких коливань курсу гривні

З іншого боку, багато досліджень показує, що у більшості випадків інвестування “одразу всієї суми” має кращі результати. Враховуючи це, можна сказати – немає великого значення як ви будете інвестувати, головне – зробити інвестування звичкою.

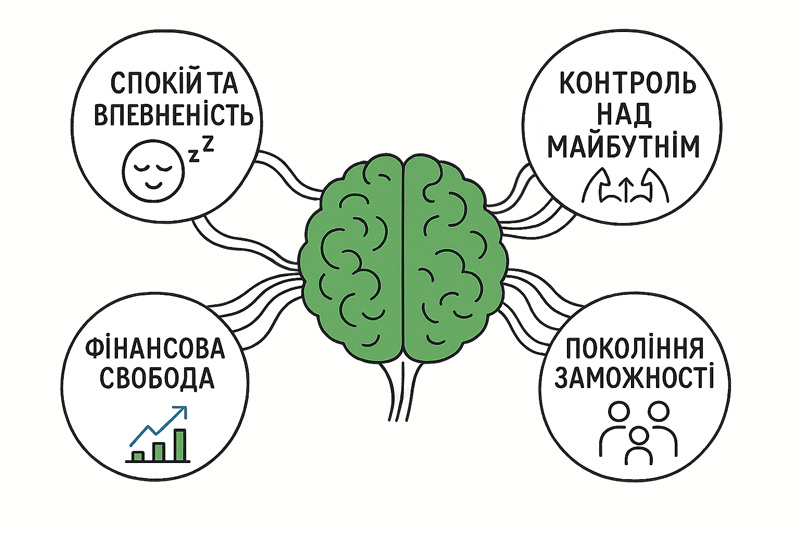

Психологічні переваги інвестування

Спокій та впевненість

Дослідження показують: люди, які мають інвестиційний портфель або фінансову подушку безпеки, в середньому на 40% рідше відчувають фінансовий стрес. Це прямо впливає на якість сну, загальний рівень тривожності й навіть здоров’я серцево-судинної системи.

Інвестування створює відчуття контролю: ви розумієте, що працюєте не лише заради сьогодення, але й формуєте міцний тил на майбутнє.

Контроль над майбутнім

Інвестор — це людина, яка бере майбутнє у свої руки. Ви менше залежите від бздиків роботодавця, політичних рішень чи зовнішніх криз. Інвестиції — це ваш персональний інструмент автономії.

Фінансова впевненість дозволяє змінювати кар’єру, відкривати бізнес або взагалі обрати шлях, що приносить задоволення, а не лише прибуток.

Покоління заможності

Інвестування не лише про вас, а й про наступні покоління. Діти, які бачать приклад фінансової грамотності в сім’ї, отримують безцінний досвід на все життя. Формується так званий “фінансовий фундамент сім’ї” — капітал, що допоможе сплатити освіту, підтримати у кризу, або навіть започаткувати родинний бізнес.

Окрім цього, фінансова стабільність дає змогу займатись благодійністю, підтримувати соціальні ініціативи й будувати реальний вплив на суспільство.

Подолання бар’єрів

“У мене немає грошей”

Це один із найпоширеніших міфів. Насправді, інвестування не потребує великих стартових капіталів. Почати можна з 500-1000-5000 грн на місяць. Головне — регулярність і дисципліна.

Поради:

- Проведіть аналіз витрат: знайдіть кошти, які витрачаються імпульсивно.

- Після отримання доходу, одразу ж відправляйте частину на інвестування.

- Налаштуйте автопереказ на інвестиційний рахунок (якщо є така можливість).

“Це занадто складно”

Сучасні інструменти роблять інвестування доступним кожному. Вам не потрібно бути фінансовим аналітиком.

Рішення:

- Мобільні додатки для інвестування.

- ETF-фонди (докладніше в окремому дописі) — простий спосіб інвестувати у весь ринок одразу.

- Автоматизовані сервіси підбору портфелю під профіль інвестора.

“Це занадто ризиковано”

Будь-яке інвестування має ризики. Але правильне управління цими ризиками робить процес значно безпечнішим. Крім того, маєте готівку в гривні або в іншій валюті – ви вже інвестор, навіть того не усвідомлюючи.

Коли ви тримаєте гроші в готівці або на звичайному банківському рахунку без відсотків, ви фактично інвестуєте у цей актив. Ви приймаєте рішення зберігати вартість у цій формі замість інших альтернатив. Це свідомий або несвідомий інвестиційний вибір, який має свої наслідки. Готівка також має свої ризики, хоча й мінімальні – блокування рахунку, викрадення, хакерська атака і тд. Звичайно, готівка потрібна для щоденних витрат, також як подушка безпеки.

Як зменшити ризики:

- Диверсифікація по класах активів, країнах, валютах.

- Довгостроковий горизонт: чим довше інвестуєте, тим нижчі ризики.

- Почніть з малого — спробуйте, відчуйте впевненість.

Практичні поради для українських інвесторів

Ми розглянули переконливі причини, чому інвестування є не просто бажаним, а просто необхідним для кожного українця:

- Не інвестувати = гарантовано втрачати гроші через інфляцію, яка щодня з’їдає ваші заощадження на депозитах чи “під матрацом”.

- Час важливіший за суму завдяки силі складного відсотка. Навіть невеликі, але регулярні вкладення протягом тривалого часу можуть перетворитися на мільйони.

- Почати можна з малого, але почати потрібно зараз. Не відкладайте на завтра те, що може принести вам фінансову свободу вже сьогодні.

- Не переривайте процес інвестування: Навіть під час кризи продовжуйте інвестувати — це може бути найкращий час для покупок.

Пам’ятайте: складний відсоток потребує часу для розкриття своєї сили. Кожен день відкладання — це втрачена можливість примножити свій капітал. Почніть сьогодні, навіть якщо сума здається незначною. Через декілька десятиліть ви подякуєте собі за цю мудру звичку.

І не чекайте ідеального моменту. Ідеального моменту не буває. Починайте вже сьогодні.

– Заробляй. Зберігай. Інвестуй –