Основи інвестування: акції, облігації та інші активи

Вступ

Сьогодні інвестування стало не просто способом примноження капіталу, а необхідністю для збереження купівельної спроможності ваших коштів. У світі, де інфляція щорічно з’їдає значну вартість готівки, тримання грошей “під подушкою” означає гарантовані втрати. Для українців це особливо актуально — наша економіка перманентно переживає складні часи, а національна валюта зазнає значних коливань.

Мета цієї статті – надати зрозумілий огляд основних інвестиційних інструментів: від традиційних акцій та облігацій до альтернативних активів як криптовалюти, нерухомість та дорогоцінні метали. Я покажу, як можна диверсифікувати портфель та захистити свої заощадження від інфляційних ризиків.

Як автор цього блогу, маю практичний досвід інвестування в усі згадані класи активів протягом багатьох років. То ж зможу надати тобі кваліфікований огляд активів та дати поради для початку успішного інвестування.

Важливо зазначити: це оглядова стаття, яка дасть вам загальне розуміння інвестиційного ландшафту. У наступних матеріалах детально розберемо кожен клас активів, проаналізуємо ризики, стратегії купівлі активів та особливості для українських інвесторів. Пам’ятайте, що інвестування — це марафон, не спринт, тому почнемо з основ.

Фундаментальні принципи інвестування

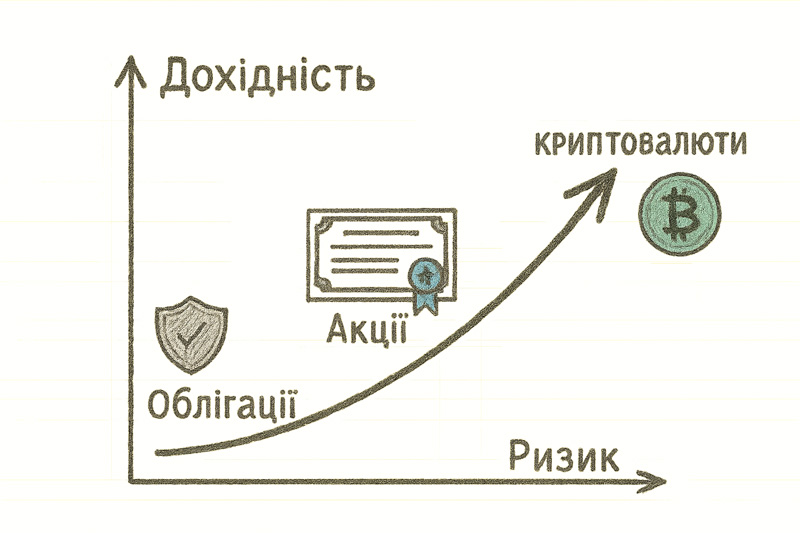

Ризик та дохідність

Основне правило щодо ризику в інвестиціях просте: чим вищий потенційний дохід, тим більший ризик. Немає активів без ризику або з низьким ризиком та високою дохідністю — це аксіома, яку потрібно прийняти та повірити в неї з самого початку.

Що ми розуміємо під ризиком. У фінансовому світі ризик інвестиційного активу вимірюється волатильністю у поєднанні з очікуваною (історичною) дохідністю. Волатильність, простою мовою, це на скільки відсотків ціна може змінитись за вибраний період часу. Наприклад, ціни криптовалюти може змінюватись на 20-30% на місяць, натомість ціна на нерухомість зазвичай таких коливань ціні немає.

Поруч з поняттям волатильності маємо ще одну важливу річ – толерантність до ризику. Це ваша особиста готовність переживати збитки, терпіти “просадки” заради потенційного прибутку. Перед початком інвестувати варто спробувати чесно оцінити свою толерантність до ризика, але пам’ятати, що ця теоретична оцінка може в реальності бути зовсім іншою. А також те, що з часом толерантність може змінюватись, що призводить до необхідності змін у складі інвест портфеля.

Важлива істина: завжди є активи, які показують кращу дохідність за ваш портфель. Коли ви тримаєте облігації, криптовалюти злітають на 300%. Коли купуєте акції, золото досягає історичних максимумів. Це нормально — неможливо завжди вибирати найкращий актив. Важливо триматися обраної стратегії відповідно довгий час.

Диверсифікація — ваш найкращий друг. Розподіляючи кошти між різними класами активів (акції, облігації, нерухомість, золото), ви знижуєте загальний ризик портфеля. Коли одні активи падають, інші можуть зростати.

Інвестиційні горизонти та цілі

- Короткострокові інвестиції (до 1 року) — це фактично спекуляції. Тут домінує волатильність та емоції. Ризики максимальні, оскільки ринок може рухатися в будь-якому напрямку. Підходящі інструменти: депозити, короткострокові облігації, грошовий ринок.

- Середньострокові інвестиції (1-5 років) дозволяють використовувати економічні цикли. Можна інвестувати в акції, корпоративні облігації, REITs. Ризики помірні, оскільки є час для відновлення після просадок.

- Довгострокові інвестиції (понад 5 років) — найефективніший спосіб нарощування капіталу. Тут працює сила складного відсотка, а короткострокова волатильність згладжується. Підходять усі класи активів.

Вибір стратегії залежить від трьох факторів: ваших цілей (накопичення на купівлю квартири, навчання, на пенсію і тд), ризик-профілю (консервативний, помірний, агресивний) та часового горизонту.

Складний відсоток та його сила

Складний відсоток — це “восьме диво світу”, як казав Ейнштейн (а може й не казав, доказів немає 🙂 але це неважливо).

Складний відсоток – це капіталізація доходів, коли ви отримуєте прибуток не лише з початкової суми, але й з раніше нарахованих доходів.

Математика проста: якщо ви інвестуєте $1000 під 10% річних, через рік у вас буде $1100. Другий рік ви отримуєте 10% не з $1000, а з $1100, тобто $110. Через 10 років ваші $1000 перетворяться на $2594, а через 20 років — на $6727.

Приклад для українських реалій: інвестуючи 5000 грн щомісяця під 12% річних протягом 20 років, ви накопичите близько 4,9 млн грн. З них ваших внесків буде лише 1,2 млн грн — решта створить складний відсоток.

Аби не було так “кольорово” – є нюанс: ринки нерівномірні. Це означає, що реальність відрізняється від красивого графіку зростання вартості вашого портфеля. Дохідність може бути +20% один рік і -10% наступний. Тому важливе регулярне довгострокове інвестування, а не спроби вгадати “правильний” момент входу. Тоді в довгостроковій перспективі можна очікувати на історичну, середню дохідність.

Основні типи активів для інвестування

Докладніше про кожен з типів активів далі у статті.

Акції: основи та особливості

Що таке акція

Акція — це цінний папір, який підтверджує ваше право власності на частку компанії. Простими словами, коли ви купуєте акцію, ви стаєте співвласником бізнесу. Якщо компанія має 1 мільйон акцій, а ви володієте 1000 з них, то вам належить 0,1% усього бізнесу.

Економічна суть акції полягає в тому, що ви інвестуєте свої кошти в розвиток компанії, а натомість отримуєте право на частку її прибутків та активів. Це принципово відрізняє акції від боргових інструментів (облігацій), де ви є кредитором, а не співвласником.

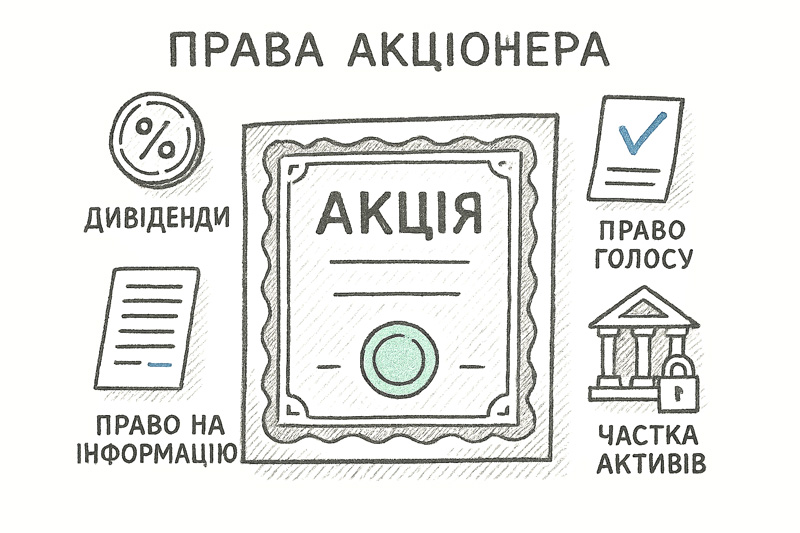

Права акціонера

Володіння акціями надає вам кілька важливих прав:

- Право на дивіденди — частку прибутку компанії, яку вона розподіляє між акціонерами (пам’ятаємо, що не всі компанії виплачують дивіденди).

- Право голосу — є теоретична можливість впливати на стратегічні рішення компанії на зборах акціонерів.

- Право на інформацію — доступ до фінансової звітності та важливих корпоративних подій.

- Право на частку активів — у разі ліквідації компанії ви маєте право на частку її майна.

Типи акцій

Звичайні акції — найпоширеніший тип, який надає всі вищезгадані права. Власники звичайних акцій мають право голосу та отримують дивіденди після виплат власникам привілейованих акцій.

Привілейовані акції — гібридний інструмент між акціями та облігаціями. Вони зазвичай не мають права голосу, але гарантують дивідендні виплати та мають пріоритет при розподілі активів компанії.

Як заробляти на акціях

Дивіденди: регулярний пасивний дохід

Дивіденди — це грошові виплати, які компанія робить своїм акціонерам з отриманого прибутку. Зазвичай виплачуються щорічно або щоквартально. Дивідендна дохідність розраховується як річна сума дивідендів, поділена на поточну ціну акції.

Переваги дивідендних інвестицій:

- Регулярний грошовий потік незалежно від ринкових коливань

- Захист від інфляції через зростання дивідендів у часі

- Історично менша волатильність ціни акцій компаній, які виплачують дивіденди.

Капіталізація: прибуток від зростання ціни

Капіталізація (capital gains) — це прибуток від продажу акцій за ціною, вищою за ціну покупки. Цей тип доходу особливо характерний для growth-компаній, які реінвестують прибуток у розвиток бізнесу.

На перший погляд, може здаватися що виплата дивідендів – це перевага компанії. Але це не завжди так. Детальніше про дивіденди в окремому матеріалі.

Фактори, що впливають на зростання ціни акцій:

- Зростання виручки та прибутку компанії

- Розширення бізнесу на нові ринки

- Інновації та технологічні прориви

- Покращення ефективності операцій

- Позитивні ринкові настрої в галузі

Ризики інвестування в акції

Волатильність та ринкові коливання

Волатильність ціни – це сила або амплітуда коливання цін. Акції є одним з найволатильніших класів активів. Їхня ціна може значно коливатися під впливом економічних циклів, зміни в середині самої компанії, геополітичних подій, змін в монетарній політиці центральних банків та ринкових настроїв інвесторів.

Короткострокова волатільність може сягати 20-30% на рік навіть для стабільних компаній, тоді як в кризові періоди падіння може перевищувати 50%.

Ризики окремих компаній

Це ризики, пов’язані безпосередньо з конкретною компанією:

- Операційні ризики — проблеми в управлінні, втрата ключових клієнтів.

- Фінансові ризики — високий рівень боргу, проблеми з ліквідністю.

- Регуляторні ризики — зміни в законодавстві, що впливають на бізнес.

- Репутаційні ризики — скандали, які можуть зашкодити іміджу компанії.

Галузеві та країнові ризики

Галузеві ризики виникають через зміни в конкретній індустрії: технологічні зрушення, зміни в споживчих перевагах, посилення конкуренції.

Ризики країни/регіону включають політичну нестабільність, валютні коливання, зміни в податковому законодавстві та економічні кризи в країні, де працює компанія.

Як мінімізувати ризики через диверсифікацію

Диверсифікація — це розподіл інвестицій між різними активами для зменшення загального ризику портфеля.

Принципи ефективної диверсифікації:

- Галузева диверсифікація — інвестування в компанії з різних секторів економіки.

- Географічна диверсифікація — включення акцій компаній з різних країн.

- Диверсифікація за розміром кампаній — поєднання акцій великих, середніх та малих компаній.

- Growth/Value диверсифікація — баланс між growth та value акціями.

ETF для акцій

Exchange-Traded Funds (ETF) — це інвестиційні фонди, які торгуються на біржі як звичайні акції, але містять диверсифікований портфель цінних паперів. ETF можна уявити як кошик, в якому відібрані активи за певними правилами. Наприклад, одним з найпопулярніших є ETF на компанії з американського індексу S&P500 (500 компаній з найбільшою капіталізацією + відповідність додатковим критеріям)

Переваги акційних ETF:

- Миттєва диверсифікація — один ETF може містити сотні або тисячі акцій

- Низькі комісії — expense ratio зазвичай становить 0,1-0,7% на рік

- Ліквідність — немає проблеми з тим “кому продати”

- Прозорість — склад портфеля публікується щодня

Популярні типи акційних ETF:

- Широкі ринкові ETF (наприклад, MSCI World, S&P 500)

- Галузеві ETF (технології, охорона здоров’я, фінанси)

- Регіональні ETF (США, Європа, emerging markets)

- Тематичні ETF (ESG, дивідендні, growth/value)

ETF особливо підходять початківцям, оскільки дозволяють отримати експозицію до широкого ринку акцій з мінімальними знаннями та зусиллями в управлінні портфелем. У окремому матеріалі я розкрию детально тему ETF – підводні камені, нюанси вибору, оподаткування тощо

Облігації – борговий інструмент

Суть облігацій

Облігація — це борговий цінний папір, який засвідчує факт позики грошей емітенту на певний термін під фіксований або змінний процент. Простіше кажучи, коли ви купуєте облігацію, ви позичаєте гроші компанії чи державі, а вони зобов’язуються повернути вам основну суму (номінал) плюс відсотки.

Механізм роботи облігації досить простий: інвестор купує облігацію за певну ціну (може бути вище, нижче або дорівнювати номіналу), протягом життя облігації отримує періодичні виплати (купони), а в кінці терміну отримує номінальну вартість облігації.

Облігація, на перший погляд, простий інвестиційний інструмент. В принципі, в більшості випадків це так і є. Якщо тримати облігацію до дати погашення. Нюанси починають діяти, коли ви хочете продати куплені облігації до дати погашення (кінця терміну дії).

Ключові відмінності між облігаціями та акціями:

| Облігації | Акції |

|---|---|

| Боргові зобов’язання | Частка у власності компанії |

| Фіксований термін погашення | Безтерміновий інструмент (існує поки існує компанія) |

| Регулярні купонні виплати | Дивіденди залежать від прибутків компанії |

| Пріоритет отримання відшкодування при банкрутстві емітента | Власники отримують виплати після боргових зобов’язань |

| Менша волатильність | Вища волатильність |

| Обмежений потенціал зростання | Необмежений потенціал зростання |

Типи облігацій

Державні облігації

Україна (ОВДП) — облігації внутрішньої державної позики є найнадійнішим інструментом в українській гривні. Емітуються Міністерством фінансів України та гарантуються державою.

США (Treasury) — американські державні облігації вважаються еталоном безризикового активу. Включають Treasury Bills (до 1 року), Treasury Notes (2-10 років) та Treasury Bonds (понад 5 років).

Польща (Obligacje skarbowe) — польські державні облігації є привабливими для українських інвесторів через географічну близькість та стабільність економіки. Номінал зазвичай 100 злотих.

Корпоративні облігації

Це облігації, емітовані приватними компаніями для залучення фінансування. Пропонують вищу дохідність порівняно з державними, але мають вищий кредитний ризик. Рейтингові агенства присвоюють їм рейтинги від AAA (найвищий) до D (дефолт).

Муніципальні облігації

Емітуються місцевими органами влади для фінансування інфраструктурних проектів. В Україні цей ринок поки що розвивається, але в США муніципальні облігації є популярним інструментом завдяки податковим пільгам.

Єврооблігації

Облігації, номіновані в валюті, відмінній від валюти країни емітента. Наприклад, доларові облігації українських компаній або держави, що торгуються на міжнародних ринках.

Переваги та ризики облігацій

Переваги

Передбачуваність доходів — інвестор заздалегідь знає розмір купонних виплат та дату погашення, що дозволяє планувати грошові потоки.

Відносна безпека — облігації, особливо державні, мають нижчий ризик порівняно з акціями завдяки пріоритету при банкрутстві та державним гарантіям.

Ризики

Кредитний ризик — ризик того, що емітент не зможе виконати свої зобов’язання. Для державних облігацій розвинених країн цей ризик мінімальний, для корпоративних — може бути значним.

Процентний ризик — при зростанні процентних ставок ціна облігацій падає, і навпаки. Це особливо актуально для довгострокових облігацій.

Інфляційний ризик — висока інфляція знецінює реальну вартість майбутніх виплат, особливо для облігацій з фіксованим купоном.

Приклад ETF на облігації TLT

Аби продемонструвати, що інвестиції в облігацїї можуть бути ризиковними при певних умовах, наведу приклад ETF TLT (iShares 20+ Year Treasury Bond ETF). Це яскравий приклад впливу процентних ставок на довгострокові облігації. З 2020 по 2022 рік, коли ФРС США підвищувала ставки, TLT втратив понад 40% вартості, демонструючи високий процентний ризик довгострокових облігацій.

ОВДП – як основа облігаційної частини інвестиційного портфеля.

ОВДП – облігації внутрішніх державних позик України, емітуються міністерством фінансів України та є, мабуть, найбільш безпечними інвестиціями в гривні. Погашення ОВДП гарантується державою.

Ризики ОВДП

Валютний ризик — значна девальвація гривні може знівелювати високу номінальну дохідність.

Інфляційний ризик — висока інфляція в Україні може зменшити реальну дохідність ОВДП.

Суверенний ризик — хоча ймовірність дефолту України низька завдяки міжнародній підтримці, військовий стан створює додаткові ризики.

Як купувати державні облігації

ОВДП можна купити кількома способами:

- Через первинний ринок — на аукціонах НБУ (мінімальна сума 100,000 грн)

- Через банки — більшість банків пропонують послуги з купівлі ОВДП

- Через брокерів — на вторинному ринку через торгові системи

- Через додаток “Дія” — спрощений спосіб для фізичних осіб

Альтернативні активи

Банківські депозити

Переваги банківських депозитів:

- Гарантована збереженість коштів до 200,000 грн завдяки ФГВФО

- Простота відкриття та обслуговування

- Можливість дострокового зняття (з втратою частини доходу)

- Відсутність ринкових ризиків

- Передбачуваний дохід

Недоліки:

- Низька реальна дохідність через інфляцію

- Обмежена сума гарантування

- Відсутність потенціалу зростання капіталу

- Валютний ризик для депозитів в іноземній валюті

Система гарантування вкладів

Фонд гарантування вкладів фізичних осіб (ФГВФО) гарантує повернення вкладів до 200,000 грн в одному банку. Це покриває 99% вкладників, але для великих сум потрібно розподіляти кошти між різними банками.

Нерухомість як інвестиція

Купівля нерухомості є популярним та консервативним інструментом інвестування. Часто доводиться чути тезу про те, що нерухомість – це більш надійна інвестиція, оскільки вона “реальна”, “її можна побачити та доторкнутись до неї” на противагу цінним паперам. Можна погодитись, але як кожен вид активів, нерухомість має свої недоліки. Хоча історичні дані показують, що нерухомість – це дуже непоганий захист від інфляції (вартість нерухомості зростає в середньому на рівень інфляції), а орендний дохід може дати додаткові відсотки загальної дохідності з інвестицій.

Інвестиційна нерухомість vs житло для проживання

Інвестиційна нерухомість купується виключно для отримання доходу від оренди та зростання вартості. Основні критерії вибору: локація, ліквідність, рентабельність оренди.

Житло для проживання насамперед задовольняє потребу в житлі. Інвестиційна складова вторинна, оскільки рішення часто приймаються емоційно.

Ризики та особливості ринку нерухомості України

Ризики:

- Військові дії та їх вплив на ціни

- Неліквідність — складно швидко продати

- Великі суми входу в інвестицію

- Правові ризики

- Ризик недобросовісних орендарів

- Фізичне старіння об’єкта

Особливості ринку:

- Значна залежність від економічної ситуації

- Регіональні відмінності в цінах та попиті

- Слабо розвинене кредитування нерухомості

REITs як альтернатива прямому інвестуванню

REIT (Real Estate Investment Trust) — це компанії, що інвестують у нерухомість та зобов’язані практично весь свій дохід розподіляти між інвесторами. REIT-и торгуються на біржі як акції. Переваги:

- Диверсифікація портфеля нерухомості

- Висока ліквідність

- Професійне управління

- Низький поріг входу

- Регулярні дивіденди

В Україні REITs поки не розвинені, але можна інвестувати в міжнародні REIT-фонди через зарубіжних брокерів.

Дорогоцінні метали

Золото як захисний актив

Золото традиційно розглядається як захист від інфляції та економічної нестабільності. Історично зберігає купівельну спроможність у довгостроковій перспективі, хоча може бути волатильним в короткостроковому періоді.

Способи інвестування в золото

Фізичне золото:

- Монети та злитки

- Необхідність безпечного зберігання

- Потенційна втрата при купівлі-продажу, на великій різниці між ціною покупки та продажу (spread)

- Відсутність пасивного доходу

ETF на золото:

- Спрощує доступ до інвестицій в золото

- Торгуються на біржі

- Низькі комісії

- Висока ліквідність

- Приклади: GLD, IAU

Ф’ючерси на золото:

- Складні інструменти, хоча можуть здаватися простими

- Ризик значних втрат

- Потребують професійних знань

Акції виробників золота:

- Додатковий операційний ризик

- Потенційно вища дохідність

- Корелюють з ціною золота, але не ідеально

Срібло та інші метали

Срібло має як промислове, так і інвестиційне застосування, що робить його більш волатильним. Інші метали (платина, паладій) мають переважно промислове застосування.

Криптоактиви

Біткойн як “цифрове золото”

Біткойн позиціонується як цифровий аналог золота завдяки:

- Обмеженій кількості (21 млн монет)

- Децентралізованій природі

- Потенційно – захисту від інфляції

- Глобальній доступності

Однак має значно вищу волатильність порівняно із золотом.

Високий ризик та волатильність

Криптовалюти характеризуються:

- Екстремальною волатильністю (коливання 50-80% за короткий період)

- Регулятивними ризиками

- Технологічними ризиками

- Ризиком втрати приватних ключів

- Ринковими маніпуляціями

Стейблкоїни та ризики

Стейблкоїни (USDT, USDC, DAI) теоретично прив’язані до фіатних (звичайних) валют типу USD, EUR Однак мають власні ризики:

- Ризик депегінгу (відхилення вартості від фіатної валюти)

- Ризик емітента стейблкоїна (чи вірити ви що стейблкоїн забезпечений реальною валютою?)

- Регулятивні ризики (уряди країн можуть у будь-який момент заборонити використання стейблкоїнів, причини знайдуть без жодних проблем)

- Ризик смарт-контрактів (для алгоритмічних стейблкоїнів)

Альтернативні активи можуть доповнити традиційний портфель акцій та облігацій, але потребують ретельного аналізу ризиків та розуміння специфіки кожного класу активів.

Побудова інвестиційного портфеля

Правильно збудований портфель здатен забезпечити стабільне зростання капіталу при контрольованому рівні ризику. Пам’ятаємо, що кожна інвестиція має свої ризики. Але як нас переконую історія та статистика, не інвестувати – це ще більший ризик!

У цьому розділі ми розглянемо базові принципи побудови ефективного інвестиційного портфеля, який відповідатиме вашим цілям та життєвим обставинам.

Принципи диверсифікації

Диверсифікація — це основоположний принцип інвестування, який полягає у розподілі інвестицій між різними активами з метою зниження загального ризику портфеля. Тут діє давно відомий принцип: “Не кладіть усі яйця в один кошик”. Розглянемо основні види диверсифікації.

Розподіл за класами активів

Різні класи активів поводяться по-різному в різних економічних умовах. Коли акції падають, облігації можуть зростати (але не завжди :-)), а золото часто виступає захисним активом під час криз та непевності.

Основні класи активів включають:

Акції зазвичай забезпечують високу дохідність у довгостроковій перспективі, але супроводжуються високою волатильністю (змінністю ціни). Вони добре працюють в періоди економічного зростання, але можуть значно знецінюватись під час рецесій.

Облігації надають стабільний дохід та менш волатильні порівняно з акціями. Державні облігації розвинених країн вважаються найбезпечнішими, корпоративні облігації пропонують вищу дохідність за рахунок додаткового ризику.

Нерухомість може бути представлена як прямими інвестиціями у фізичну нерухомість, так і через REITs (трасти інвестування в нерухомість). Цей клас активів часто добре захищає від інфляції та може генерувати регулярний дохід.

Біржові товари та дорогоцінні метали історично служать захистом від інфляції та валютних ризиків. Золото особливо популярне як “безпечна гавань” під час економічної невизначеності.

Альтернативні інвестиції включають крипто активи, private equity, хедж-фонди та інші специфічні активи, які можуть додати унікальні характеристики до портфеля.

Оптимальний розподіл між класами активів залежить від вашого віку, толерантності до ризику та інвестиційних цілей. Молоді інвестори можуть дозволити собі більшу частку акцій (60-80% і більше) та альтернативних активів як крипто активи, тоді як інвестори передпенсійного віку зазвичай збільшують частку облігацій до 40-60%.

Географічна диверсифікація

Інвестування лише в активи однієї країни створює концентрований ризик. Економіки різних країн розвиваються неоднаково, і те, що погано для однієї економіки, може бути добре для іншої.

Розвинені ринки (developed markets) – США, Європа, пропонують стабільність та ліквідність, але часто мають нижчий потенціал зростання. Американський ринок в останній час показує найкращі результати серед розвинених ринків. Але так було не завжди!

Ринки, що розвиваються (emerging markets) – наприклад, Китай, Індія, Бразилія, мають вищий потенціал зростання, але й вищі ризики. Вони можуть бути більш волатильними та чутливими до глобальних економічних шоків.

Фронтір-ринки (frontier markets) — це найменш розвинені ринки з високим потенціалом, але й екстремальними ризиками. Вони підходять лише для дуже досвідчених інвесторів з високою толерантністю до ризику.

Галузева диверсифікація

Різні галузі економіки проходять через різні цикли розвитку. Технологічні компанії можуть швидко зростати в періоди інновацій та економічного буму, але падати під час підвищення процентних ставок. Комунальні послуги та товари повсякденного вжитку зазвичай більш стабільні, але мають нижчий потенціал зростання.

Циклічні галузі (автомобілебудування, будівництво, банки) сильно залежать від економічного циклу. Вони добре працюють в періоди зростання, але сильно страждають під час рецесій.

Захисні галузі (охорона здоров’я, комунальні послуги, товари першої необхідності) менш чутливі до економічних циклів, оскільки попит на їхні послуги залишається відносно стабільним.

Зростаючі галузі (технології, відновлювальна енергетика, біотехнології) можуть пропонувати високий потенціал зростання, але часто торгуються з премією та мають високу волатильність.

Збалансований портфель повинен включати представників різних галузей, щоб знизити ризик концентрації в одному секторі економіки. Але кращою альтернативою для більшості інвесторів буде інвестування в так званий “широкий ринок” за допомогою ETF фондів.

Часова диверсифікація (Dollar Cost Averaging)

Часова диверсифікація, або стратегія усереднення вартості (Dollar Cost Averaging, DCA), полягає в регулярному інвестуванні фіксованої суми незалежно від ринкових умов. Ця стратегія допомагає зменшити вплив волатильності на довгостроковий результат.

Переваги DCA:

- Зменшення емоційного впливу на інвестиційні рішення

- Автоматичне купування більшої кількості активів за низьких цін та меншої кількості за високих цін

- Дисципліна регулярного інвестування

- Зниження ризику невдалого входу в ринок

Недоліки DCA:

- У трендових ринках одноразове інвестування може бути більш прибутковим!

- Комісійні витрати за численні транзакції

- Потенційна втрата прибутку через утримання коштів у готівці

Для більшості приватних інвесторів DCA є оптимальною стратегією, особливо при інвестуванні у широкодиверсифіковані індексні фонди (ETF).

Приклади портфелів за віком та цілями

Оптимальний розподіл активів у портфелі залежить від кількох ключових факторів: віку інвестора, інвестиційного горизонту, толерантності до ризику та фінансових цілей.

Розглянемо три типові, класичні моделі портфелів.

Агресивний портфель (молодий вік, високий ризик)

Цей портфель підходить для інвесторів віком 20-35 років з довгим інвестиційним горизонтом (20+ років) та високою толерантністю до ризику.

Структура агрессивного портфеля:

- Акції: 70-80%

- Акції розвинених ринків: 50-60%

- Акції ринків, що розвиваються: 20-30%

- Малі та середні компанії: 10-15%

- Облігації: 0-10%

- Державні, корпоративніі

- Альтернативні активи: 10-20%

- REITs, товари, криптовалюти

Очікувана дохідність: 7-15% річних у довгостроковій перспективі

Максимальний просідання: 40-50% під час серйозних ринкових криз

Молоді інвестори можуть дозволити собі високу частку акцій та альтернативних інвестицій, оскільки мають достатньо часу для відновлення після ринкових падінь. Їхня мета — максимальне зростання капіталу для забезпечення комфортного майбутнього.

Збалансований портфель (середній вік)

Підходить для інвесторів віком 35-55 років з середнім інвестиційним горизонтом (10-25 років) та помірною толерантністю до ризику.

Структура збалансованого портфеля:

- Акції: 60-70%

- Акції розвинених ринків: 40-50%

- Акції ринків, що розвиваються: 15-20%

- Малі компанії: 5-10%

- Облігації: 25-35%

- Державні облігації: 15-20%

- Корпоративні облігації: 10-15%

- Альтернативні активи: 5-10%

- REITs, товари, золото

Очікувана дохідність: 6-9% річних у довгостроковій перспективі

Максимальний просідання: 25-35% під час серйозних ринкових криз

У цьому віці інвестори зазвичай мають стабільний дохід та можуть приймати помірні ризики, але вже починають думати про збереження накопиченого капіталу.

Консервативний портфель (пенсійний вік)

Для інвесторів віком 55+ років з коротким інвестиційним горизонтом та низькою толерантністю до ризику.

Структура консервативного портфеля:

- Акції: 30-40%

- Переважно акції розвинених ринків з дивідендною дохідністю

- Акції компаній зі сталими бізнес-моделями

- Облігації: 50-60%

- Державні облігації: 30-40%

- Високоякісні корпоративні облігації: 15-20%

- Облігації з індексацією до інфляції: 5-10%

- Грошові еквіваленти: 5-10%

- Депозитні сертифікати, грошові ринкові фонди

- Альтернативні активи: 5%

- Золото як захист від інфляції

Очікувана дохідність: 4-7% річних у довгостроковій перспективі

Максимальний просідання: 15-25% під час серйозних ринкових криз

Основна мета — збереження капіталу та отримання стабільного доходу для підтримки життєвого рівня на пенсії.

Важливі зауваження:

Ці приклади є лише відправними точками. Історичні дохідності не є гарантованими в майбутньому, особливо в короткостроковій перспективі. Кожен інвестор унікальний, і оптимальний портфель залежить від індивідуальних обставин. Особа у 30 років з консервативним характером може обрати більш збалансований підхід, тоді як 50-річний досвідчений інвестор може дозволити собі агресивнішу стратегію.

Також важливо враховувати інші джерела доходу (зарплата, державна пенсія, корпоративні пенсійні плани, нерухомість), які можуть дозволити більш агресивний підхід до інвестиційного портфеля.

Кілька слів про ребалансування портфелю. Ребалансування – це процес повернення портфеля до початкового цільового розподілу активів. Через різну динаміку цін активів їхні частки в портфелі постійно змінюються, що може призвести до небажаного збільшення ризику або зниження потенційної дохідності.

Коли та як ребалансувати

Часові інтервали для ребалансування:

Календарне ребалансування проводиться через фіксовані проміжки часу — щокварталу, раз на півроку або щорічно. Цей підхід простий у виконанні та не вимагає постійного моніторингу ринків. Для більшості приватних інвесторів річне ребалансування є оптимальним компромісом між ефективністю та простотою.

Порогове ребалансування запускається, коли частка будь-якого активу відхиляється від цільового значення на заздалегідь визначену величину (наприклад, на 5-10%). Цей метод більш чутливий до ринкових змін та може бути ефективнішим у волатильних умовах.

Комбінований підхід поєднує обидва методи — регулярну перевірку з можливістю дострокового ребалансування при значних відхиленнях.

Індикатори необхідності ребалансування:

Коли первинно збалансований портфель 60% акції / 40% облігації через ринкове зростання стає 70% акції / 30% облігації, це сигнал до дій. Такі зміни збільшують ризик портфеля понад запланований рівень.

Значні ринкові події (кризи, бульбашки, зміни в економічній політиці) також можуть вимагати позачергового ребалансування для захисту від надмірних ризиків.

Методи ребалансування

Продаж та купівля активів — найпростіший метод, що полягає у продажу активів, частка яких перевищила цільову, та купівлі активів з недостатньою часткою. Цей метод забезпечує точне відновлення цільових пропорцій, але може спричинити податкові наслідки.

Ребалансування через нові внески — більш податково-ефективний метод, при якому нові кошти направляються у недостатньо представлені активи. Цей підхід працює краще для інвесторів, які регулярно поповнюють свої портфелі.

Використання дивідендів та відсотків — реінвестування доходів від портфеля у недостатньо представлені активи замість пропорційного розподілу по всіх позиціях.

Часткове ребалансування може бути виправданим, коли повне ребалансування спричинило б значні витрати або податкові наслідки. У таких випадках можна частково скоригувати найбільші відхилення.

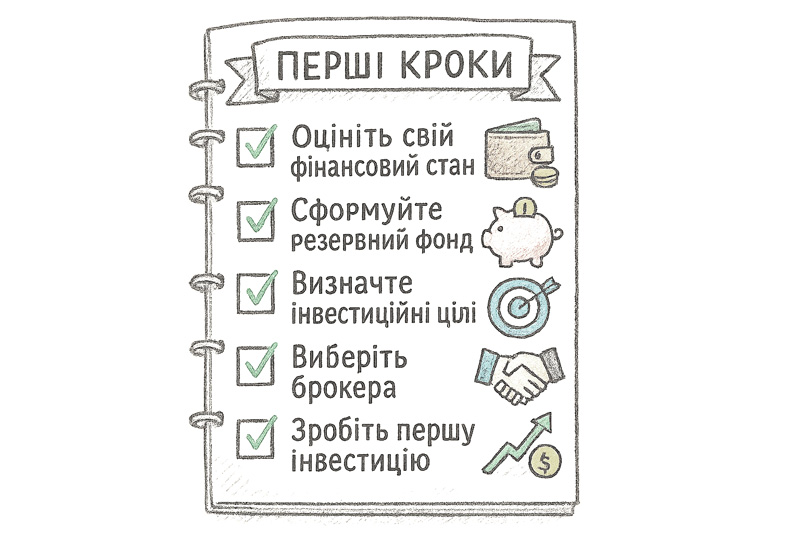

Практичні поради перших кроків

Початок інвестиційного шляху може здаватися складним, але правильна підготовка та послідовний підхід допоможуть уникнути найпоширеніших помилок. У цьому розділі ми розглянемо ключові кроки, необхідні для успішного старту в світі інвестування.

Визначення фінансових цілей

Перш ніж розпочати інвестування, важливо чітко визначити, чого ви хочете досягти. Фінансові цілі мають бути конкретними, вимірюваними та обмеженими в часі (SMART-цілі).

Короткострокові цілі (1-3 роки):

- Накопичення на відпустку

- Купівля побутової техніки

- Створення резервного фонду

Середньострокові цілі (3-10 років):

- Перший внесок за іпотеку

- Купівля автомобіля

- Освіта дітей

Довгострокові цілі (понад 10 років):

- Пенсійні накопичення

- Фінансова незалежність

- Купівля нерухомості

Визначившись із цілями, ви зможете обрати відповідні інвестиційні стратегії та інструменти. Наприклад, для короткострокових цілей краще використовувати консервативні інструменти з низьким ризиком, а для довгострокових – можна дозволити собі більш агресивні стратегії.

Формування “подушки безпеки”

Перед початком інвестування обов’язково створіть резервний фонд на випадок непередбачених обставин. “Подушка безпеки” повинна покривати ваші витрати на 3-6 місяців (в умовах України краще орієнтуватися на 6-12 місяців через підвищену нестабільність).

Особливості формування резервного фонду:

- Зберігайте кошти в легкодоступній формі (депозити, грошові ринки)

- Розглядайте можливість зберігання частини коштів у стабільній валюті

- Не інвестуйте резервний фонд у ризикові активи

- Регулярно поповнюйте фонд відповідно до зростання ваших витрат

Наявність фінансової подушки дозволить вам інвестувати з довгостроковою перспективою, не змушуючи продавати активи в несприятливі моменти.

Інвестування – це сфера, де знання безпосередньо впливають на прибутковість. Постійне навчання має стати невід’ємною частиною вашого інвестиційного процесу.

Джерела навчання:

- Класична література з інвестування (Б. Грехем, У. Баффет, Б. Малкіел)

- Професійні курси та сертифікації

- Фінансові новини та аналітичні матеріали

- Річні звіти компаній

- Вебінари та конференції

Практичні навички для розвитку:

- Аналіз фінансової звітності

- Розуміння макроекономічних тенденцій

- Технічний аналіз для короткострокової торгівлі

- Оцінка ризиків та управління портфелем

Пам’ятайте: навіть досвідчені інвестори продовжують навчатися протягом усієї кар’єри, адже ринки постійно змінюються.

Вибір брокера та платформи

Правильний вибір брокера критично важливий для успішного інвестування. Розглядайте наступні критерії:

Ліцензування та регулювання:

- Міжнародні ліцензії (CySEC, FCA, SEC)

- Участь у фондах гарантування вкладів

- Прозорість звітності

Економічні умови:

- Комісії за угоди (брокерські, біржові, депозитарні)

- Плата за обслуговування рахунку

- Комісії за поповнення/зняття коштів

- Валютні комісії

Технічні можливості:

- Якість торгової платформи

- Мобільний додаток

- Аналітичні інструменти

- Швидкість виконання угод

Доступні активи:

- Міжнародні ринки

- ETF та взаємні фонди

- Деривативи (для досвідчених інвесторів)

Рекомендується відкрити демо-рахунок або почати з мінімальних сум, щоб оцінити якість сервісу перед значними інвестиціями.

Початок з малого

Не варто одразу інвестувати великі суми. Розпочніть із невеликих сум, які ви можете дозволити собі втратити без серйозних наслідків для фінансового стану.

Переваги поступового входу на ринок:

- Можливість набратися досвіду без значних втрат

- Вивчення власних психологічних реакцій на ринкові коливання

- Поступове формування інвестиційної дисципліни

- Тестування різних стратегій

Рекомендовані початкові суми:

- 5-10% від вільних коштів для консервативних інвесторів

- 10-20% для помірних інвесторів

- До 30% для агресивних інвесторів (лише при наявності досвіду)

По мірі набуття досвіду та впевненості можна поступово збільшувати інвестиційний капітал.

Оцінка толерантності до ризику

Розуміння власного ставлення до ризику – основа формування збалансованого портфеля. Толерантність до ризику залежить від кількох факторів:

Фінансові фактори:

- Рівень доходу та його стабільність

- Наявність боргових зобов’язань

- Розмір резервного фонду

- Часовий горизонт інвестування

Психологічні фактори:

- Реакція на ринкові коливання

- Досвід інвестування

- Загальне ставлення до ризику

- Здатність приймати збитки

Поширені помилки новачків

Емоційні рішення

Найбільшим ворогом інвестора є власні емоції. Страх та жадібність часто призводять до помилкових рішень:

Типові емоційні помилки:

- Паніка під час падіння ринків

- Ейфорія на піку ринків

- Прив’язка до збиткових позицій

- Поспішні рішення під впливом новин

Способи контролю емоцій:

- Розробка та дотримання інвестиційного плану

- Автоматизація інвестицій (DCA – Dollar Cost Averaging)

- Ведення інвестиційного щоденника

- Регулярний аналіз портфеля без емоційних рішень

Відсутність диверсифікації

Концентрація інвестицій в одному активі або секторі значно підвищує ризики:

Помилки диверсифікації:

- Інвестування лише в акції однієї галузі

- Ігнорування валютного ризику

- Недооцінка кореляції між активами

Правильна диверсифікація:

- Географічна диверсифікація (Україна, США, Європа, Азія)

- Секторальна диверсифікація

- Валютна диверсифікація

- Диверсифікація за класами активів

Спроби “обіграти ринок”

Багато новачків вірять, що можуть передбачити короткострокові ринкові рухи:

Поширені помилки:

- Частий трейдинг замість довгострокового інвестування

- Намагання “зловити дно” та “продати на піку”

- Слідування за “гарячими” рекомендаціями

- Ігнорування фундаментального аналізу

Реальність ринків:

- 90% активних управляючих не можуть стабільно перевершувати ринок

- Час на ринку важливіший за timing ринку

- Комісії від частого трейдингу знижують прибутковість

- Пасивне інвестування часто ефективніше активного

Ігнорування комісій та податків

Непрямі витрати можуть суттєво знизити реальну прибутковість:

Види прихованих витрат:

- Брокерські комісії

- Комісії управляючих компаній

- Валютні комісії

- Спреди між цінами покупки/продажу

- Податки на прибуток

Оптимізація витрат:

- Порівняння тарифів різних брокерів

- Вибір ETF з низькими комісіями

- Мінімізація частоти угод

- Використання податкових пільг

- Довгострокове утримання активів

Оподаткування інвестиційних доходів

Податок на доходи від інвестицій в Україні

Відповідно до чинного законодавства України, доходи від інвестиційної діяльності підлягають оподаткуванню:

Базові ставки оподаткування:

- 18% – основна ставка податку на доходи фізичних осіб

- 1.5% – військовий збір

- Загальна ставка: 19.5%

Об’єкти оподаткування:

- Доходи від операцій з криптовалютами

- Дивіденди від українських та іноземних компаній

- Доходи від продажу цінних паперів

- Доходи від депозитів

Підсумки

Резюме ключових принципів

Після стислого розгляду основних інвестиційних інструментів та стратегій, важливо зафіксувати головні принципи, які стануть вашими надійними супутниками в інвестиційному шляху.

Ризик та дохідність нерозривно пов’язані — це аксіома, яку потрібно прийняти з самого початку. Немає магічних формул для отримання високої дохідності без відповідного ризику. Але розуміння цього принципу дозволяє свідомо управляти ризиками та будувати збалансований портфель.

Диверсифікація — ваш найкращий захист від непередбачуваності ринків. Розподіляючи інвестиції між різними класами активів, географічними регіонами та галузями, ви знижуєте вплив негативних подій на загальну прибутковість портфеля. Пам’ятайте: завжди знайдуться активи, які показують кращі результати за ваш портфель, але це нормально — неможливо завжди вибирати переможця.

Час — ваш найсильніший союзник. Сила складного відсотка працює тим ефективніше, чим довший період інвестування. Різниця між початком інвестування у 25 та 35 років може скласти сотні тисяч доларів в результаті на пенсії. Тому навіть невеликі, але регулярні інвестиції, розпочаті рано, переважають великі разові вкладення в більш пізньому віці.

Дисципліна перемагає емоції. Найбільші втрати інвестори несуть не від поганих ринків, а від власних емоційних рішень. Страх змушує продавати на дні, а жадібність — купувати на піках. Автоматизація інвестицій через регулярні внески (DCA) та дотримання заздалегідь визначеної стратегії допомагають уникнути цих пасток.

Важливість початку інвестування якомога раніше

Як показують розрахунки, різниця в кілька років може коштувати мільйони гривень у довгостроковій перспективі. Але найгірша помилка — це чекати “ідеального моменту” або “достатньої суми” для старту.

Ідеального моменту не існує. Ринки завжди переживають періоди невизначеності — війни, кризи, політичні потрясіння, пандемії. Але історія показує, що в довгостроковій перспективі ринки ростуть, адаптуючись до будь-яких викликів. Українська економіка, попри всі труднощі, продовжує розвиватися, а глобальні ринки створюють нові можливості для зростання.

Достатньої суми також не існує. Почати можна навіть з 1000-2000 гривень на місяць. Важливо не скільки ви інвестуєте, а те, що ви розпочинаєте процес і набуваєте досвіду. З часом, із зростанням доходів, ви зможете збільшувати суми інвестицій.

Для молодих українців інвестування особливо критично важливе. Державна пенсійна система не зможе забезпечити гідний рівень життя на пенсії, а тому створення власних накопичень — це не розкіш, а необхідність. Почавши інвестувати у 25 років, до 60 років ви можете накопичити суму, яка забезпечить вам фінансову незалежність.

Постійна освіта та розвиток як інвестора

Інвестування — це не разова дія, а безперервний процес навчання та адаптації. Ринки постійно змінюються, з’являються нові інструменти, технології та можливості. Успішний інвестор — це той, хто ніколи не припиняє вчитися.

Розвивайте фінансову грамотність. Розуміння базових економічних принципів, вміння читати фінансову звітність, знання макроекономічних індикаторів — це фундамент успішного інвестування. Інвестуйте в свою освіту так само серйозно, як в інші активи.

Аналізуйте власні помилки.

Слідкуйте за трендами, але не підкоряйтеся їм сліпо. Нові технології, зміни в регулюванні, геополітичні події — все це впливає на інвестиційний ландшафт. Будьте в курсі змін, але приймайте рішення на основі фундаментального аналізу, а не модних тенденцій.

Спілкуйтеся з однодумцями. Обмін досвідом з іншими інвесторами допомагає розширити горизонти та уникнути типових помилок. Приєднуйтеся до інвестиційних спільнот, відвідуйте конференції, читайте профільні видання.

Ваш перший крок до фінансового майбутнього

Після прочитання цієї статті у вас є всі базові знання для початку інвестиційного шляху. Тепер найважливіше — зробити перший крок. Не чекайте, поки вивчите всі тонкощі або накопичите “достатню” суму. Почніть сьогодні, навіть якщо це буде всього 1000 гривень.

Що робити прямо зараз:

- Оцініть свій фінансовий стан — підрахуйте доходи, витрати, створіть бюджет

- Сформуйте резервний фонд — відкладіть 3-6-12 місячних витрат на депозит

- Визначте інвестиційні цілі — на що і коли вам потрібні кошти

- Виберіть брокера — порівняйте умови, відкрийте рахунок

- Зробіть перші інвестиції — почніть з простих ETF на широкі індекси

- Налаштуйте автоматичні інвестиції — встановіть регулярні щомісячні внески

Пам’ятайте: найкращий час для початку інвестування був 20 років тому. Другий найкращий час — сьогодні.

Якщо ця стаття була корисною для вас, поділіться нею з друзями та колегами — можливо, саме вона стане поштовхом для їхнього фінансового пробудження. Підписуйтеся на мій блог, щоб не пропустити детальні розборби кожного класу активів, практичні поради та аналіз ринкових тенденцій.

Залишайте коментарі з вашими запитаннями — я обов’язково відповім та врахую ваші побажання в наступних матеріалах. Разом ми зробимо українське суспільство більш фінансово грамотним та забезпеченим.

Ваше фінансове майбутне починається сьогодні, то ж зробіть перший крок!

– Заробляй. Зберігай. Інвестуй –