Основы инвестирования: акции, облигации и прочие активы

Введение

Сегодня инвестирование стало не просто способом приумножения капитала, а необходимостью для сохранения покупательной способности ваших средств. В мире, где инфляция ежегодно съедает значительную стоимость наличных денег, удержание денег “под подушкой” означает гарантированные потери. Для украинцев это особенно актуально — наша экономика перманентно переживает сложные времена, а национальная валюта испытывает значительные колебания.

Цель этой статьи – предоставить понятный обзор основных инвестиционных инструментов: от традиционных акций и облигаций до альтернативных активов как криптовалюты, недвижимость и драгоценные металлы. Я покажу, как можно диверсифицировать портфель и защитить свои сбережения от инфляционных рисков.

Как автор этого блога, имею практический опыт инвестирования во все упомянутые классы активов на протяжении многих лет. Так что смогу предоставить квалифицированный обзор активов и дать советы для начала успешного инвестирования.

Важно отметить: это статья обзора, которая даст вам общее понимание инвестиционного ландшафта. В следующих материалах подробно разберем каждый класс активов, проанализируем риски, стратегии покупки активов и особенности украинских инвесторов. Помните, что инвестирование — марафон, не спринт, поэтому начнем с основ.

Фундаментальные принципы инвестирования

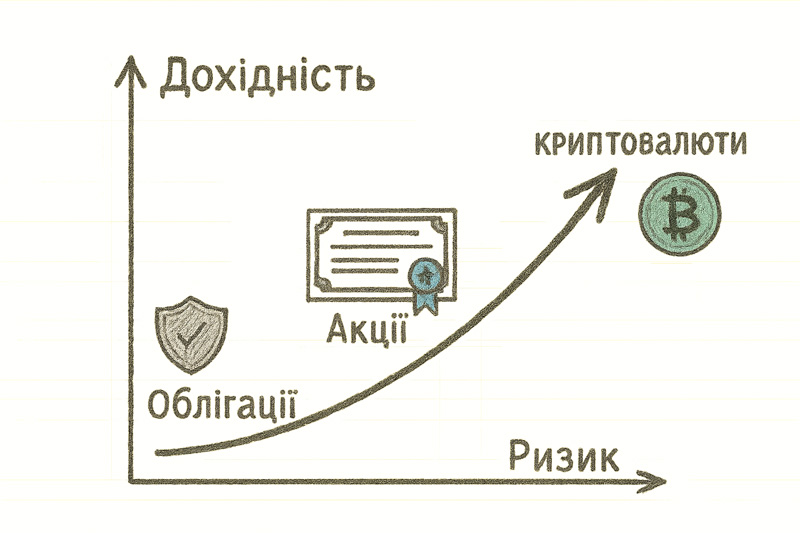

Риск и доходность

Основное правило по риску в инвестициях просто: чем выше потенциальный доход, тем больше риск. Нет активов без риска или с низким риском и высокой доходностью – это аксиома, которую нужно принять и поверить в нее с самого начала.

Что мы понимаем под риском. В финансовом мире риск инвестиционного актива измеряется волатильностью в сочетании с ожидаемой (исторической) доходностью. Волатильность, на простом языке, это на сколько процентов цена может измениться за выбранный период времени. Например, цены криптовалюты могут изменяться на 20-30% в месяц, а цена на недвижимость обычно таких колебаний цене нет.

Наряду с понятием волатильности есть еще одна важная вещь – толерантность к риску. Это ваша личная готовность переживать убытки, терпеть просадки ради потенциальной прибыли. Перед началом инвестировать следует попытаться честно оценить свою толерантность к риску, но помнить, что эта теоретическая оценка может в действительности быть совсем другой. А также то, что с течением времени толерантность может изменяться, что приводит к необходимости изменений в составе инвест портфеля.

Важная истина: всегда есть активы, которые показывают лучшую доходность, чем ваш портфель. Когда вы держите облигации, криптовалюты взлетают на 300%. Когда приобретаете акции, золото достигает исторических максимумов. Это нормально – невозможно всегда выбирать лучший актив. Важно придерживаться выбранной стратегии соответственно долгое время.

Диверсификация — ваш лучший друг. Распределяя средства между разными классами активов (акции, облигации, недвижимость, золото), вы снижаете общий риск портфеля. Когда одни активы падают, другие могут расти.

Основные типы активов для инвестирования

Подробнее о каждом из типов активов в статье.

Акции: основы и особенности

Что такое акция

Акция — это ценная бумага, подтверждающая ваше право собственности на долю компании. Простыми словами, когда вы покупаете акцию, вы становитесь совладельцем бизнеса. Если у компании есть 1 миллион акций, а вы владеете 1000 из них, то вам принадлежит 0,1% всего бизнеса.

Экономическая суть акции состоит в том, что вы инвестируете свои средства в развитие компании, а получаете право на долю ее доходов и активов. Это принципиально отличает акции от долговых инструментов (облигаций), где вы являетесь кредитором, а не совладельцем.

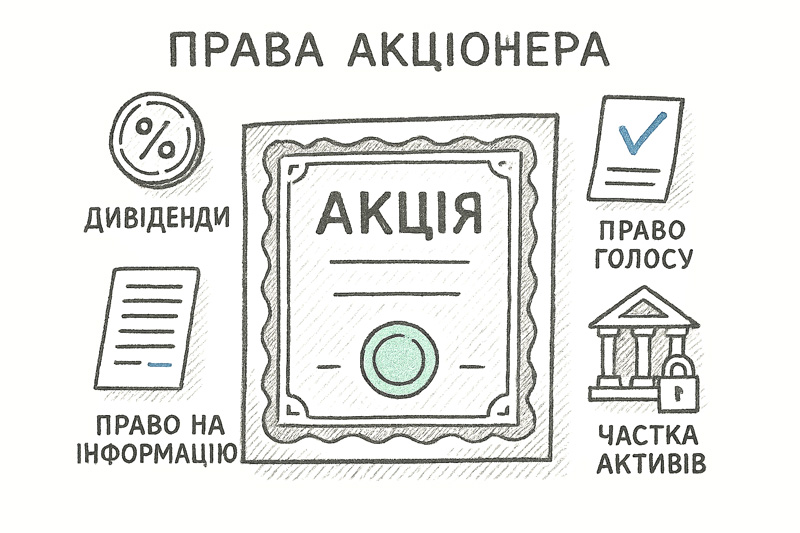

Права акционера

Владение акциями дает вам несколько важных прав:

- Право на дивиденды — часть прибыли компании, которую она распределяет между акционерами (помним, что не все компании выплачивают дивиденды).

- Право голоса — есть теоретическая возможность влиять на стратегические решения компании на собрании акционеров.

- Право на информацию — доступ к финансовой отчетности и важным корпоративным событиям.

- Право на долю активов — в случае ликвидации компании вы имеете право на долю ее имущества.

Типы акций

Обычные акции — самый распространенный тип, предоставляющий все вышеперечисленные права. Владельцы обыкновенных акций имеют право голоса и получают дивиденды после выплат владельцам привилегированных акций.

Привилегированные акции — гибридный инструмент между акциями и облигациями. Они обычно не имеют права голоса, но гарантируют дивидендные выплаты и имеют приоритет при распределении активов компании.

Как зарабатывать на акциях

Дивиденды: регулярный пассивный доход

Дивиденды — это денежные выплаты, которые компания производит своим акционерам по полученной прибыли. Обычно выплачиваются ежегодно или ежеквартально. Дивидендная доходность рассчитывается как годовая сумма дивидендов, разделенная на текущую цену акции.

Преимущества дивидендных инвестиций:

- Регулярный денежный поток вне зависимости от рыночных колебаний

- Защита от инфляции из-за роста дивидендов во времени

- Исторически меньшая волатильность цены акций компаний, выплачивающих дивиденды.

Капитализация: прибыль от роста цены

Капитализация (capital gains) — это прибыль от продажи акций по цене выше цены покупки. Этот тип дохода особенно характерен для growth-компаний, реинвестирующих прибыль в развитие бизнеса.

На первый взгляд, может казаться, что выплата дивидендов – это преимущество компании. Но это не всегда так. Подробнее о дивидендах в отдельном материале.

Факторы, влияющие на рост цен на акции:

- Рост выручки и прибыли компании

- Расширение бизнеса на новые рынки

- Инновации и технологические прорывы

- Улучшение эффективности операций

- Позитивные рыночные настроения в отрасли

Риски инвестирования в акции

Волатильность и рыночные колебания

Волатильность цены – это сила или амплитуда колебания цен. Акции являются одним из самых волатильных классов активов. Их цена может значительно колебаться под влиянием экономических циклов, изменения внутри самой компании, геополитических событий, изменений в монетарной политике центральных банков и рыночных настроений инвесторов.

Краткосрочная волатильность может достигать 20-30% в год даже для стабильных компаний, тогда как в кризисные периоды падение может превышать 50%.

Риски отдельных компаний

Это риски, связанные непосредственно с конкретной компанией:

- Операционные риски — проблемы в управлении, потеря ключевых клиентов.

- Финансовые риски — высокий уровень долга, проблемы с ликвидностью.

- Регуляторные риски — изменения в законодательстве, влияющие на бизнес.

- Репутационные риски — скандалы, которые могут повредить имиджу компании.

Отраслевые и страновые риски

Отраслевые риски возникают из-за изменений в конкретной индустрии: технологических сдвигов, изменений в потребительских предпочтениях, усиления конкуренции.

Риски страны/региона включают политическую нестабильность, валютные колебания, изменения в налоговом законодательстве и экономические кризисы в стране, где работает компания.

Как минимизировать риски из-за диверсификации

Диверсификация — это распределение инвестиций между разными активами для уменьшения общего риска портфеля.

Принципы эффективной диверсификации:

- Отраслевая диверсификация — инвестирование в компании из разных секторов экономики.

- Географическая диверсификация — включение акций компаний из разных стран.

- Диверсификация по размеру кампаний — сочетание акций крупных, средних и малых компаний.

- Growth/Value диверсификация — баланс между growth и value акциями.

ETF для акций

Exchange-Traded Funds (ETF) — это инвестиционные фонды, которые торгуются на бирже как обыкновенные акции, но содержащие диверсифицированный портфель ценных бумаг. ETF можно представить как корзину, в которой отобраны активы по определенным правилам. Например, одним из самых популярных является ETF на компании по американскому индексу S&P;P500 (500 компаний с наибольшей капитализацией + соответствие дополнительным критериям)

Преимущества ETF:

- Мгновенная диверсификация — один ETF может содержать сотни или тысячи акций

- Низкие комиссии — expense ratio обычно составляет 0,1-0,7% в год

- Ликвидность — нет проблемы с тем, кому продать

- Прозрачность — состав портфеля публикуется ежедневно

Популярные типы ETF:

- Широкие рыночные ETF (например, MSCI World, S&P;P 500)

- Отраслевые ETF (технологии, здравоохранение, финансы)

- Региональные ETF (США, Европа, emerging markets)

- Тематические ETF (ESG, дивидендные, growth/value)

ETF особенно подходит начинающим, поскольку позволяют получить экспозицию к широкому рынку акций с минимальными знаниями и усилиями в управлении портфелем. В отдельном материале я подробно раскрою тему ETF – подводные камни, нюансы выбора, налогообложения и т.д.

Облигации – долговый инструмент

Суть облигаций

Облигация — это долговая ценная бумага, удостоверяющая факт займа денег эмитента на определенный срок под фиксированный или переменный процент. Проще говоря, когда вы приобретаете облигацию, вы ссужаете деньги компании или государству, а они обязуются вернуть вам основную сумму (номинал) плюс проценты.

Механизм работы облигации достаточно прост: инвестор покупает облигацию за определенную цену (может быть выше, ниже или равняться номиналу), в течение жизни облигации получает периодические выплаты (купоны), а в конце срока получает номинальную стоимость облигации.

Облигация, на первый взгляд, простой инвестиционный инструмент. В принципе, в большинстве случаев это так и есть. Если держать облигацию до даты погашения. Нюансы начинают действовать, когда вы хотите продать купленные облигации до даты погашения (конца срока действия).

Ключевые различия между облигациями и акциями:

| Облигации | Акции |

|---|---|

| Долговые обязательства | Доля в собственности компании |

| фиксированный срок погашения | Бессрочный инструмент (есть пока существует компания) |

| Регулярные купонные выплаты | Дивиденды зависят от доходов компании |

| Приоритет получения возмещения при банкротстве эмитента | Владельцы получают выплаты после долговых обязательств |

| Меньшая волатильность | Высшая волатильность |

| Ограниченный потенциал роста | Неограниченный потенциал роста |

Типы облигаций

Государственные облигации

Украина (ОВГЗ) — облигации внутреннего государственного займа является самым надежным инструментом в украинской гривне. Эмитируются Министерством финансов Украины и гарантируются государством.

США (Treasury) — американские государственные облигации считаются эталоном безрискового актива. Включают Treasury Bills (до 1 года), Treasury Notes (2-10 лет) и Treasury Bonds (более 5 лет).

Польша (Obligacje skarbowe) — польские государственные облигации привлекательны для украинских инвесторов из-за географической близости и стабильности экономики. Номинал обычно составляет 100 злотых.

Корпоративные облигации

Это облигации, эмитированные частными компаниями для привлечения финансирования. Предлагают более высокую доходность по сравнению с государственными, но имеют более высокий кредитный риск. Рейтинговые агентства присваивают им рейтинги от AAA (самый высокий) до D (дефолт).

Муниципальные облигации

Эмитируются местными органами власти для финансирования инфраструктурных проектов. В Украине этот рынок пока развивается, но в США муниципальные облигации являются популярным инструментом благодаря налоговым льготам.

Еврооблигации

Облигации, номинированные в валюте, отличной от валюты страны эмитента. К примеру, долларовые облигации украинских компаний или государства, торгующиеся на международных рынках.

Преимущества и риски облигаций

Преимущества

Предсказуемость доходов — инвестор заранее знает размер купонных выплат и дату погашения, позволяющую планировать денежные потоки.

Относительная безопасность — облигации, особенно государственные, имеют более низкий риск по сравнению с акциями благодаря приоритету при банкротстве и государственным гарантиям.

Риски

Кредитный риск — риск того, что эмитент не сможет выполнить свои обязательства. Для государственных облигаций развитых стран этот риск минимален, для корпоративных — может быть значительным.

Процентный риск — при росте процентных ставок цена облигаций падает, и наоборот. Это особенно актуально для долгосрочных облигаций.

Инфляционный риск — высокая инфляция обесценивает реальную стоимость будущих выплат, особенно для облигаций с фиксированным купоном.

Пример ETF на облигации TLT

Чтобы продемонстрировать, что инвестиции в облигации могут быть рискованными при определенных условиях, приведу пример ETF TLT (iShares 20+ Year Treasury Bond ETF). Это яркий пример влияния процентных ставок на долгосрочные облигации. С 2020 по 2022 год, когда ФРС США повышала ставки, TLT потерял более 40% стоимости, демонстрируя высокий процентный риск долгосрочных облигаций.

ОВГЗ – как основа облигационной части инвестиционного портфеля.

ОВГЗ – облигации внутренних государственных займов Украины, эмитируются министерством финансов Украины и являются, пожалуй, наиболее безопасными инвестициями в гривне. Погашение ОВГЗ гарантируется государством.

Риски ОВГЗ

Валютный риск — значительная девальвация гривны может нивелировать высокую номинальную доходность.

Инфляционный риск — высокая инфляция в Украине может снизить реальную доходность ОВГЗ.

Суверенный риск — хотя вероятность дефолта Украины низка благодаря международной поддержке, военное положение создает дополнительные риски.

Как покупать государственные облигации

ОВГЗ можно купить несколькими способами:

- Из-за первичного рынка — на аукционах НБУ (минимальная сумма 100,000 грн)

- через банки — большинство банков предлагают услуги по покупке ОВГЗ

- через брокеров — на вторичном рынке через торговые системы

- Через приложение “Действие” — упрощенный способ для физических лиц

Альтернативные активы

Банковские депозиты

Преимущества банковских депозитов:

- Гарантированная сохранность средств до 200,000 грн благодаря ФГВФЛ

- Простота открытия и обслуживания

- Возможность досрочного снятия (с утратой части дохода)

- Отсутствие рыночных рисков

- Предполагаемый доход

Недостатки:

- Низкая реальная доходность из-за инфляции

- Ограниченная сумма гарантирования

- Отсутствие потенциала роста капитала

- Валютный риск для депозитов в иностранной валюте

Система гарантирования вкладов

Фонд гарантирования вкладов физических лиц (ФГВФЛ) гарантирует возврат вкладов до 200,000 грн в одном банке. Это покрывает 99% вкладчиков, но для больших сумм нужно распределять средства между разными банками.

Недвижимость как инвестиция

Покупка недвижимости является популярным и консервативным инструментом инвестирования. Часто приходится слышать тезис о том, что недвижимость – это более надежная инвестиция, поскольку она “реальная”, “ее можно увидеть и прикоснуться к ней” в противовес ценным бумагам. Можно согласиться, но, как каждый вид активов, недвижимость имеет свои недостатки. Хотя исторические данные показывают, что недвижимость – это очень хорошая защита от инфляции (цена недвижимости растет в среднем на уровень инфляции), а арендный доход может дать дополнительные проценты общей доходности по инвестициям.

Инвестиционная недвижимость vs жилье для проживания

Инвестиционная недвижимость приобретается исключительно для получения дохода от аренды и роста стоимости. Основные критерии выбора: локация, ликвидность, рентабельность аренды.

Жилье для проживания в первую очередь удовлетворяет потребность в жилье. Инвестиционная составляющая вторична, поскольку решения часто принимаются эмоционально.

Риски и особенности рынка недвижимости Украины

Риски:

- Военные действия и их влияние на цены

- Неликвидность — сложно быстро продать

- Большие суммы входа в инвестицию

- Правовые риски

- Риск недобросовестных арендаторов

- Физическое старение объекта

Особенности рынка:

- Значительная зависимость от экономической ситуации

- Региональные отличия в ценах и спросе

- Слабо развито кредитование недвижимости

REITs как альтернатива прямому инвестированию

REIT (Real Estate Investment Trust) — это компании, инвестирующие в недвижимость и обязанные практически весь свой доход распределять между инвесторами. REIT-ы торгуются на бирже как акции. Преимущества:

- Диверсификация портфеля недвижимости

- Высокая ликвидность

- Профессиональное управление

- Низкий порог входа

- Регулярные дивиденды

В Украине REITs пока не развиты, но можно инвестировать в международные REIT-фонды через зарубежных брокеров.

Драгоценные металлы

Золото как защитный актив

Золото традиционно рассматривается как защита от инфляции и экономической нестабильности. Исторически сохраняет покупательную способность в долгосрочной перспективе, хотя может быть волатильной в краткосрочном периоде.

Способы инвестирования в золото

Физическое золото:

- Монеты и слитки

- Необходимость безопасного хранения

- Потенциальная потеря при купле-продаже, на большой разнице между ценой покупки и продажи (spread)

- Отсутствие пассивного дохода

ETF на золото:

- Упрощает доступ к инвестициям в золото

- Торгуется на бирже

- Низкие комиссии

- Высокая ликвидность

- Примеры: GLD, IAU

Фьючерсы на золото:

- Сложные инструменты, хотя могут казаться простыми

- Риск значительных потерь

- Требуют профессиональные знания

Акции производителей золота:

- Дополнительный операционный риск

- Потенциально более высокая доходность

- Коррелируют с ценой золота, но не идеально

Серебро и другие металлы

Серебро имеет как промышленное, так и инвестиционное применение, что делает его более волатильным. Другие металлы (платина, палладий) имеют преимущественно промышленное применение.

Криптоактивы

Биткойн как “цифровое золото”

Биткойн позиционируется как цифровой аналог золота благодаря:

- Ограниченном количестве (21 млн монет)

- Децентрализованной природе

- Потенциально – защиты от инфляции

- Глобальной доступности

Однако имеет гораздо более высокую волатильность по сравнению с золотом.

Высокий риск и волатильность

Криптовалюты характеризуются:

- Экстремальная волатильность (колебания 50-80% за короткий период)

- Регулятивными рисками

- Технологическими рисками

- Риском потери частных ключей

- Рыночными манипуляциями

Стейблкоины и риски

Стейблкоины (USDT, USDC, DAI) теоретически привязаны к фиатным (обычным) валютам типа USD, EUR Однако имеют собственные риски:

- Риск депегинга (отклонение стоимости от фиатной валюты)

- Риск эмитента стейблкоина (верить ли вы, что стейблкоин обеспечен реальной валютой?)

- Регулятивные риски (правительства стран могут в любой момент запретить использование стейблкоинов, причины найдут без проблем)

- Риск смарт-контрактов (для алгоритмических стейблкоинов)

Альтернативные активы могут дополнить традиционный портфель акций и облигаций, но требуют тщательного анализа рисков и понимания специфики каждого класса активов.

Построение инвестиционного портфеля

Правильно построенный портфель способен обеспечить стабильный рост капитала при контролируемом уровне риска. Помним, что у каждой инвестиции есть свои риски. Но как нас убеждаю история и статистика, не инвестировать – это еще больший риск!

В этом разделе мы рассмотрим базовые принципы построения эффективного инвестиционного портфеля, который будет отвечать вашим целям и жизненным обстоятельствам.

Принципы диверсификации

Диверсификация — это основополагающий принцип инвестирования, заключающийся в распределении инвестиций между разными активами с целью снижения общего риска портфеля. Здесь действует давно известный принцип: “Не кладите все яйца в одну корзину”. Рассмотрим основные виды диверсификации.

Распределение по классам активов

Различные классы активов ведут себя по-разному в разных экономических условиях. Когда акции падают, облигации могут расти (но не всегда :-)), а золото часто выступает защитным активом во время кризисов и неуверенности.

Основные классы активов включают в себя:

Акции обычно обеспечивают высокую доходность в долгосрочной перспективе, но сопровождаются высокой волатильностью (сменностью цены). Они хорошо работают в периоды экономического роста, но могут значительно обесцениваться во время рецессии.

Облигации предоставляют стабильный доход и менее волатильные по сравнению с акциями. Государственные облигации развитых стран считаются самыми безопасными, корпоративные облигации предлагают более высокую доходность за счет дополнительного риска.

Недвижимость может быть представлена как прямыми инвестициями в физическую недвижимость, так и через REITs (трасты инвестирования в недвижимость). Этот класс активов часто защищает от инфляции и может генерировать регулярный доход.

Биржевые товары и драгоценные металлы исторически служат защитой от инфляции и валютных рисков. Золото особенно популярно как “безопасная гавань” во время экономической неопределенности.

Альтернативные инвестиции включают крипто активы, private equity, хедж-фонды и другие специфические активы, которые могут добавить уникальные характеристики в портфель.

Оптимальное распределение между классами активов зависит от вашего возраста, толерантности к риску и инвестиционным целям. Молодые инвесторы могут позволить себе большую долю акций (60-80% и более) и альтернативных активов в качестве крипт активов, тогда как инвесторы предпенсионного возраста обычно увеличивают долю облигаций до 40-60%.

Географическая диверсификация

Инвестирование только в активы одной страны создает концентрированный риск. Экономики разных стран развиваются неодинаково, и то, что плохо для одной экономики может быть хорошо для другой.

Развитые рынки (developed markets) – США, Европа, предлагают стабильность и ликвидность, но часто имеют более низкий потенциал роста. Американский рынок в последнее время показывает лучшие результаты среди развитых рынков. Но так было не всегда!

Развивающиеся рынки (emerging markets) – например, Китай, Индия, Бразилия, имеют более высокий потенциал роста, но и более высокие риски. Они могут быть более волатильными и чувствительными к глобальным экономическим шокам.

Фронтир-рынки (frontier markets) — это менее развитые рынки с высоким потенциалом, но и экстремальными рисками. Они подходят только для очень опытных инвесторов с высокой терпимостью к риску.

Отраслевая диверсификация

Различные отрасли экономики проходят через разные циклы развития. Технологические компании могут быстро расти в периоды инноваций и экономического бума, но падать при повышении процентных ставок. Коммунальные услуги и товары повседневного потребления обычно более стабильны, но имеют более низкий потенциал роста.

Циклические отрасли (автомобилестроение, строительство, банки) сильно зависят от экономического цикла. Они хорошо работают в периоды роста, но сильно страдают во время рецессии.

Защитные отрасли (здравоохранение, коммунальные услуги, товары первой необходимости) менее чувствительны к экономическим циклам, поскольку спрос на их услуги остается относительно стабильным.

Растущие отрасли (технологии, возобновляемая энергетика, биотехнологии) могут предлагать высокий потенциал роста, но часто торгуются с премией и имеют высокую волатильность.

Сбалансированный портфель должен включать представителей разных отраслей, чтобы снизить риск концентрации в одном секторе экономики. Но лучшей альтернативой для большинства инвесторов будет инвестирование в так называемый “широкий рынок” посредством ETF фондов.

Временная диверсификация (Dollar Cost Averaging)

Временная диверсификация, или стратегия усреднения стоимости (Dollar Cost Averaging, DCA), заключается в регулярном инвестировании фиксированной суммы вне зависимости от рыночных условий. Эта стратегия помогает снизить влияние волатильности на долгосрочный результат.

Преимущества DCA:

- Уменьшение эмоционального влияния на инвестиционные решения

- Автоматическое покупка большего количества активов при низких ценах и меньшего количества при высоких ценах

- Дисциплина регулярного инвестирования

- Снижение риска неудачного входа в рынок

Недостатки DCA:

- В трендовых рынках одноразовое инвестирование может быть более прибыльным!

- Комиссионные расходы за многочисленные транзакции

- Потенциальная потеря прибыли из-за удержания средств наличными

Для большинства частных инвесторов DCA является оптимальной стратегией, особенно при инвестировании в широкодиверсифицированные индексные фонды (ETF).

Примеры портфелей по возрасту и целям

Оптимальное распределение активов в портфеле зависит от нескольких ключевых факторов: возраста инвестора, инвестиционного горизонта, толерантности к риску и финансовых целей.

Рассмотрим три типовые, классические модели портфелей.

Агрессивный портфель (молодой возраст, высокий риск)

Этот портфель подходит для инвесторов в возрасте 20-35 лет с длинным инвестиционным горизонтом (20+ лет) и высокой толерантностью к риску.

Структура агрессивного портфеля:

- Акции: 70-80%

- Акции развитых рынков: 50-60%

- Акции развивающихся рынков: 20-30%

- Малые и средние компании: 10-15%

- Облигации: 0-10%

- Государственные, корпоративные

- Альтернативные активы: 10-20%

- REITs, товары, криптовалюты

Ожидаемая доходность: 7-15% годовых в долгосрочной перспективе

Максимальное проседание: 40-50% во время серьезных рыночных кризисов

Молодые инвесторы могут позволить себе высокую долю акций и альтернативных инвестиций, поскольку у них достаточно времени для восстановления после рыночных падений. Их цель – максимальный рост капитала для обеспечения комфортного будущего.

Сбалансированный портфель (средний возраст)

Подходит для инвесторов 35-55 лет со средним инвестиционным горизонтом (10-25 лет) и умеренной толерантностью к риску.

Структура сбалансированного портфеля:

- Акции: 60-70%

- Акции развитых рынков: 40-50%

- Акции развивающихся рынков: 15-20%

- Малые компании: 5-10%

- Облигации: 25-35%

- Государственные облигации: 15-20%

- Корпоративные облигации: 10-15%

- Альтернативные активы: 5-10%

- REITs, товары, золото

Ожидаемая доходность: 6-9% годовых в долгосрочной перспективе

Максимальное проседание: 25-35% во время серьезных рыночных кризисов

В этом возрасте инвесторы обычно имеют стабильный доход и могут принимать умеренные риски, но уже начинают думать о сохранении накопленного капитала.

Консервативный портфель (пенсионный возраст)

Для инвесторов в возрасте 55 лет с коротким инвестиционным горизонтом и низкой толерантностью к риску.

Структура консервативного портфеля:

- Акции: 30-40%

- В основном акции развитых рынков с дивидендной доходностью

- Акции компаний с устойчивыми бизнес-моделями

- Облигации: 50-60%

- Государственные облигации: 30-40%

- Высококачественные корпоративные облигации: 15-20%

- Облигации с индексацией к инфляции: 5-10%

- Денежные эквиваленты: 5-10%

- Депозитные сертификаты, денежные рыночные фонды

- Альтернативные активы: 5%

- Золото как защита от инфляции

Ожидаемая доходность: 4-7% годовых в долгосрочной перспективе

Максимальное проседание: 15-25% во время серьезных рыночных кризисов

Основная цель – сохранение капитала и получение стабильного дохода для поддержания жизненного уровня на пенсии.

Важные замечания:

Эти примеры являются только отправными точками. Исторические доходности не гарантируются в будущем, особенно в краткосрочной перспективе. Каждый инвестор уникален, и оптимальный портфель зависит от индивидуальных обстоятельств. Лицо в 30 лет с консервативным характером может выбрать более сбалансированный подход, тогда как 50-летний опытный инвестор может позволить себе более агрессивную стратегию.

Также важно учитывать другие источники дохода (зарплата, государственная пенсия, корпоративные пенсионные планы, недвижимость), которые могут позволить более агрессивный подход к инвестиционному портфелю.

Несколько слов о ребалансировке портфеля. Ребалансировка – это процесс возврата портфеля в первоначальное целевое распределение активов. Из-за разной динамики цен активов их доли в портфеле постоянно меняются, что может привести к нежелательному увеличению риска или снижению потенциальной доходности.

Когда и как ребалансировать

Временные интервалы для ребалансировки:

Календарная ребалансировка проводится через фиксированные промежутки времени — ежеквартально, раз в полгода или ежегодно. Этот подход прост в исполнении и не требует постоянного мониторинга рынков. Для большинства частных инвесторов годовая ребалансировка является оптимальным компромиссом между эффективностью и простотой.

Пороговая ребалансировка запускается, когда доля любого актива отклоняется от целевого значения на заранее определенную величину (например, на 5-10%). Этот метод более чувствителен к рыночным изменениям и может быть более эффективным в волатильных условиях.

Комбинированный подход объединяет оба метода — регулярную проверку с возможностью досрочного ребалансирования при значительных отклонениях.

Индикаторы необходимости ребалансировки:

Когда первично сбалансированный портфель 60% акции/40% облигации из-за рыночного роста становится 70% акции/30% облигации, это сигнал к действиям. Такие изменения увеличивают риск портфеля сверх запланированного уровня.

Значительные рыночные события (кризисы, пузыри, изменения в экономической политике) также могут потребовать внеочередной ребалансировки для защиты от чрезмерных рисков.

Методы ребалансировки

Продажа и покупка активов — самый простой метод, заключающийся в продаже активов, доля которых превысила целевую, и покупке активов с недостаточной долей. Этот метод обеспечивает точное восстановление целевых пропорций, но может повлечь за собой налоговые последствия.

Ребалансирование через новые взносы — более налогово-эффективный метод, при котором новые средства направляются в недостаточно представленные активы. Этот подход работает лучше для инвесторов, регулярно пополняющих свои портфели.

Использование дивидендов и процентов — реинвестирование доходов от портфеля в недостаточно представленные активы вместо пропорционального распределения по всем позициям.

Частичное ребалансирование может быть оправдано, если полное ребалансирование повлекло бы значительные расходы или налоговые последствия. В таких случаях можно частично скорректировать наибольшие отклонения.

Практические советы первых шагов

Начало инвестиционного пути может показаться сложным, но правильная подготовка и последовательный подход помогут избежать наиболее распространенных ошибок. В этой главе мы рассмотрим ключевые шаги, необходимые для успешного старта в мире инвестирования.

Определение финансовых целей

Прежде чем начать инвестирование, важно четко определить, чего вы хотите достичь. Финансовые цели должны быть конкретными, измеряемыми и ограниченными во времени (целевые SMART).

Краткосрочные цели (1-3 года):

- Накопление на отпуск

- Покупка бытовой техники

- Создание резервного фонда

Среднесрочные цели (3-10 лет):

- Первый взнос за ипотеку

- Покупка автомобиля

- Образование детей

Долгосрочные цели (более 10 лет):

- Пенсионные накопления

- Финансовая независимость

- Покупка недвижимости

Определившись с целями, вы сможете выбрать соответствующие инвестиционные стратегии и инструменты. Например, для краткосрочных целей лучше использовать консервативные инструменты с низким риском, а для долгосрочных – можно позволить себе более агрессивные стратегии.

Формирование “подушки безопасности”

Перед началом инвестирования обязательно создайте резервный фонд на случай непредвиденных обстоятельств. “Подушка безопасности” должна покрывать ваши расходы на 3-6 месяцев (в условиях Украины лучше ориентироваться на 6-12 месяцев из-за повышенной нестабильности).

Особенности формирования резервного фонда:

- Сохраняйте средства в легкодоступной форме (депозиты, денежные рынки)

- Рассматривайте возможность хранения части средств в стабильной валюте

- Не инвестируйте резервный фонд в рисковые активы

- Регулярно пополняйте фонд в соответствии с ростом ваших расходов

Наличие финансовой подушки позволит вам инвестировать с долгосрочной перспективой, не заставляя продавать активы в неблагоприятные моменты.

Образование и постоянное обучение

Инвестирование – это сфера, где знания оказывают непосредственное влияние на прибыльность. Постоянная учеба должна стать неотъемлемой частью вашего инвестиционного процесса.

Источники обучения:

- Классическая литература по инвестированию (Б. Грэхем, У. Баффет, Б. Малкиэл)

- Профессиональные курсы и сертификации

- Финансовые новости и аналитические материалы

- Годовые отчеты компаний

- Вебинары и конференции

Практические навыки развития:

- Анализ финансовой отчетности

- Понимание макроэкономических тенденций

- Технический анализ для краткосрочной торговли

- Оценка рисков и управление портфелем

Помните: даже опытные инвесторы продолжают учиться на протяжении всей карьеры, ведь рынки постоянно меняются.

Выбор брокера и платформы

Правильный выбор брокера критически важен для успешного инвестирования. Рассматривайте следующие критерии:

Лицензирование и регулировка:

- Международные лицензии (CySEC, FCA, SEC)

- Участие в фондах гарантирования вкладов

- Прозрачность отчетности

Экономические условия:

- Комиссии по сделкам (брокерские, биржевые, депозитарные)

- Плата за обслуживание счета

- Комиссии по пополнению/снятию средств

- Валютные комиссии

Технические возможности:

- Качество торговой платформы

- Мобильное приложение

- Аналитические инструменты

- Скорость выполнения сделок

Доступные активы:

- Международные рынки

- ETF и взаимные фонды

- Дервативы (для опытных инвесторов)

Рекомендуется открыть демо-счет или начать с минимальных сумм, чтобы оценить качество сервиса перед значительными инвестициями.

Начало с малого

Не стоит сразу инвестировать большие суммы. Начните с небольших сумм, которые вы можете позволить себе потерять без серьезных последствий финансового состояния.

Преимущества постепенного входа на рынок:

- Возможность набраться опыта без значительных потерь

- Изучение собственных психологических реакций на рыночные колебания

- Постепенное формирование инвестиционной дисциплины

- Тестирование различных стратегий

Рекомендуемые начальные суммы:

- 5-10% свободных средств для консервативных инвесторов

- 10-20% для умеренных инвесторов

- До 30% для агрессивных инвесторов (только при наличии опыта)

По мере приобретения опыта и уверенности можно постепенно увеличивать инвестиционный капитал.

Оценка толерантности к риску

Понимание собственного отношения к риску – основа формирования сбалансированного портфеля. Толерантность к риску зависит от нескольких факторов:

Финансовые факторы:

- Уровень дохода и его стабильность

- Наличие долговых обязательств

- Размер резервного фонда

- Временный горизонт инвестирования

Психологические факторы:

- Реакция на рыночные колебания

- Опыт инвестирования

- Общее отношение к риску

- Способность принимать убытки

Распространенные ошибки новичков

Эмоциональные решения

Наибольшим врагом инвестора есть собственные эмоции. Страх и алчность часто приводят к ошибочным решениям:

Типичные эмоциональные ошибки:

- Паника при падении рынков

- Эйфория на пике рынков

- Привязка к убыточным позициям

- Поспешные решения под влиянием новостей

Способы контроля эмоций:

- Разработка и соблюдение инвестиционного плана

- Автоматизация инвестиций (DCA – Dollar Cost Averaging)

- Ведение инвестиционного дневника

- Регулярный анализ портфеля без эмоциональных решений

Отсутствие диверсификации

Концентрация инвестиций в одном активе или секторе значительно повышает риски:

Ошибки диверсификации:

- Инвестирование только в акции одной отрасли

- Игнорирование валютного риска

- Недооценка корреляции между активами

Правильная диверсификация:

- Географическая диверсификация (Украина, США, Европа, Азия)

- Секторальная диверсификация

- Валютная диверсификация

- Диверсификация по классам активов

Попытки “обыграть рынок”

Многие новички верят, что могут предусмотреть краткосрочные рыночные движения:

Распространенные ошибки:

- Частый трейдинг вместо долгосрочного инвестирования

- Усилие поймать дно и продать на пике

- Следование по “горячим” рекомендациям

- Игнорирование фундаментального анализа

Реальность рынков:

- 90% активных управляющих не могут стабильно превосходить рынок

- Время на рынке важнее timing рынка

- Комиссии от частого трейдинга снижают доходность

- Пассивное инвестирование часто эффективнее активного

Игнорирование комиссий и налогов

Косвенные расходы могут существенно снизить реальную прибыльность:

Виды скрытых затрат:

- Брокерские комиссии

- Комиссии управляющих компаний

- Валютные комиссии

- Спреды между ценами покупки/продажи

- Налоги на прибыль

Оптимизация затрат:

- Сравнение тарифов разных брокеров

- Выбор ETF с низкими комиссиями

- Минимизация частоты сделок

- Использование налоговых льгот

- Долгосрочное содержание активов

Налогообложение инвестиционных доходов

Налог на доходы от инвестиций в Украине

В соответствии с действующим законодательством Украины, доходы от инвестиционной деятельности подлежат налогообложению:

Базовые ставки налогообложения:

- 18% – основная ставка налога на доходы физических лиц

- 1.5% – военный сбор

- Общая ставка: 19.5%

Объекты налогообложения:

- Доходы от операций с криптовалютами

- Дивиденды от украинских и иностранных компаний

- Доходы от продажи ценных бумаг

- Доходы от депозитов

Итоги

Резюме ключевых принципов

После краткого рассмотрения основных инвестиционных инструментов и стратегий важно зафиксировать главные принципы, которые станут вашими надежными спутниками в инвестиционном пути.

Риск и доходность неразрывно связаны — это аксиома, которую нужно принять с самого начала. Нет магических формул для получения высокой доходности без соответствующего риска. Но понимание этого принципа позволяет сознательно управлять рисками и строить сбалансированный портфель.

Диверсификация — ваша лучшая защита от непредсказуемости рынков. Распределяя инвестиции между разными классами активов, географическими регионами и отраслями, вы снижаете влияние негативных событий на общую прибыльность портфеля. Помните: всегда найдутся активы, показывающие лучшие результаты, чем портфель, но это нормально — невозможно всегда выбирать победителя.

Время — ваш сильнейший союзник. Сила сложного процента работает тем эффективнее, чем длительный период инвестирования. Разница между началом инвестирования в 25 и 35 лет может составить сотни тысяч долларов в результате пенсии. Поэтому даже небольшие, но регулярные инвестиции, начатые рано, преобладают большие разовые вложения в более позднем возрасте.

Дисциплина побеждает эмоции. Наибольшие потери инвесторы несут не от плохих рынков, а от собственных эмоциональных решений. Страх заставляет продавать на дне, а жадность покупать на пиках. Автоматизация инвестиций через регулярные взносы (DCA) и соблюдение заранее определенной стратегии помогают избежать этих ловушек.

Важность начала инвестирования как можно раньше

Как показывают расчеты, разница в несколько лет может стоить миллионы гривен в долгосрочной перспективе. Но самая плохая ошибка — это ждать “идеального момента” или “достаточной суммы” для старта.

Идеального момента не существует. Рынки всегда переживают периоды неопределенности – войны, кризисы, политические потрясения, пандемии. Но история показывает, что в долгосрочной перспективе рынки растут, адаптируясь к любым вызовам. Украинская экономика, несмотря на все трудности, продолжает развиваться, а глобальные рынки создают новые возможности роста.

Достаточной суммы также не существует. Начать можно даже с 1000-2000 гривен в месяц. Важно не сколько вы инвестируете, а то, что вы начинаете процесс и приобретаете опыт. Со временем с ростом доходов вы сможете увеличивать суммы инвестиций.

Для молодых украинцев инвестирование особенно критически важно. Государственная пенсионная система не сможет обеспечить достойный уровень жизни на пенсии, поэтому создание собственных накоплений — это не роскошь, а необходимость. Начав инвестировать в 25 лет, к 60 годам вы можете накопить сумму, которая обеспечит вам финансовую независимость.

Постоянное образование и развитие как инвестора

Инвестирование – это не разовое действие, а непрерывный процесс обучения и адаптации. Рынки постоянно меняются, появляются новые инструменты, технологии и возможности. Успешный инвестор — тот, кто никогда не перестает учиться.

Развивайте финансовую грамотность. Понимание базовых экономических принципов, умение читать финансовую отчетность, знание макроэкономических индикаторов – это фундамент успешного инвестирования. Инвестируйте в свое образование так же серьезно, как в другие активы.

Анализируйте собственные ошибки.

Следите за трендами, но не подчиняйтесь им слепо. Новые технологии, изменения в регулировании, геополитические события – все это влияет на инвестиционный ландшафт. Будьте в курсе изменений, но принимайте решения на основе фундаментального анализа, а не модных тенденций.

Общайтесь с единомышленниками. Обмен опытом с другими инвесторами помогает расширить горизонты и избежать типичных ошибок. Присоединяйтесь к инвестиционным сообществам, посещайте конференции, читайте профильные издания.

Ваш первый шаг к финансовому будущему

После прочтения этой статьи у вас есть все базовые знания для начала инвестиционного пути. Теперь самое важное – сделать первый шаг. Не ждите, пока изучите все тонкости или накопите “достаточную” сумму. Начните сегодня, даже если это будет всего 1000 гривен.

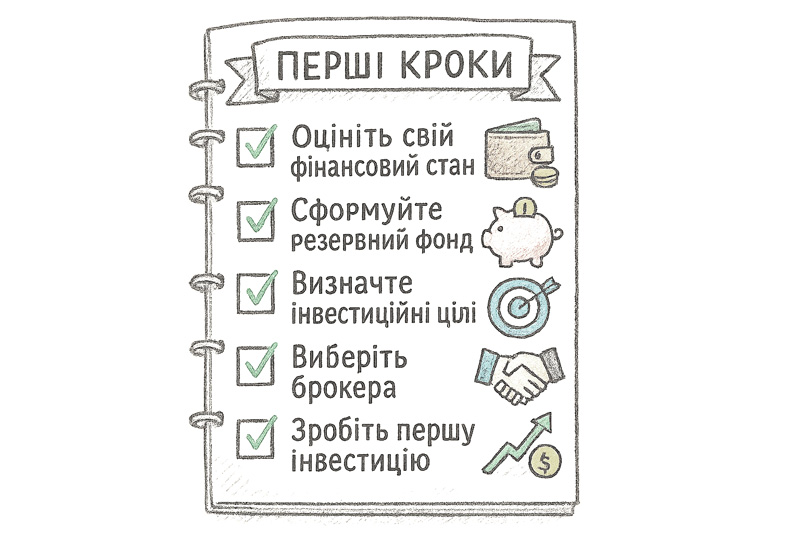

Что делать прямо сейчас:

- Оцените свое финансовое состояние — подсчитайте доходы, расходы, создайте бюджет

- Сформируйте резервный фонд — отложите 3-6-12 месячных расходов на депозит

- Определите инвестиционные цели — на что и когда вам нужны средства

- Выберите брокера — сравните условия, откройте счет

- Сделайте первые инвестиции — начните с простых ETF на широкие индексы

- Настройте автоматические инвестиции — установите регулярные ежемесячные взносы

Помните: лучшее время для начала инвестирования было 20 лет назад. Второе лучшее время – сегодня.

Если эта статья была полезна вам, поделитесь ею с друзьями и коллегами — возможно, именно она станет толчком для их финансового пробуждения. Подписывайтесь на мой блог, чтобы не пропустить детальные разбирательства каждого класса активов, практические советы и анализ рыночных тенденций.

Оставляйте комментарии с вашими вопросами — я обязательно отвечу и учту ваши пожелания в следующих материалах. Вместе мы сделаем украинское общество более финансово грамотным и обеспеченным.

Ваше финансовое будущее начинается сегодня, так что сделайте первый шаг!

– Зарабатывай. Сохраняй. Инвестируй –