Почему вам следует начать инвестировать: убедительные причины в 2025 году

Представьте себе такую картину: вы старательно откладываете деньги в течение года с каждой зарплаты, но в конце года оказывается, что ваши сбережения стали менее ценными, чем были раньше. Виной этому, конечно, инфляция. По данным Госстата, инфляция в Украине в 2024 году составила 12%, что означает одно – покупательная способность денег уменьшилась на 12% в течение года. И это “официальная” оценка, а как на самом деле?

И это не просто цифры – это наша реальность. Каждый месяц продукты, коммунальные услуги, бензин стоят дороже, а ваши сбережения тают как снег весной. Но больше всего беспокоит другое: как обеспечить себе достойное будущее – после потери работы, болезни (не дай Бог), или выхода на пенсию?

Для более спокойного на уверенного будущего вам нужны две вещи. Во-первых, финансовая подушка безопасности, которая поможет пережить непредвиденные ситуации без паники и долгов. Во-вторых, инвестиционный капитал, который впоследствии будет генерировать достаточный пассивный доход.

Хорошая новость в том, что у вас есть инструмент, который может не только защитить ваши деньги от инфляции, но и умножить их системно — это инвестирование. Это не магия и не лотерея. Это систематический подход к созданию капитала, который позволит вам кроме страховки на плохие времена и помощи в виде пассивного дохода достичь настоящей финансовой свободы.

В этой статье я на основе своего опыта и практических знаний попытаюсь убедить вас в необходимости начать инвестировать как можно быстрее.

Инфляция – тихий убийца сбережений

Инфляция – это коварный враг твоих личных финансов. Она работает медленно, почти незаметна в данный момент, но неуклонно обесценивает деньги каждый день. Многие украинцы, держа сбережения в наличных или на депозитах с низкими процентами, даже не осознают, как быстро их покупательная способность снижается.

Инфляция – это всеобщее повышение уровня цен на товары и услуги в экономике. Проще говоря, это означает, что сегодня за 100 гривен можно купить меньше товаров, чем год назад. Этот процесс является неотъемлемой частью современной рыночной экономики, но его интенсивность может кардинально отличаться в разные периоды. Кстати, так было не всегда. В следующих материалах будет больше информации по теме инфляции в современных реалиях, чем современный капитализм фактически не может без нее существовать.

Исторические данные инфляции в Украине: картина последних 11 лет

Анализируя официальные данные Государственной службы статистики Украины, мы видим драматическую картину обесценивания гривны за период 2014-2024 годов:

- 2014 год: инфляция составила 24,9% – начало экономического кризиса и девальвации гривны.

- 2015 год: рекордные 43,3% – пик инфляционной волны, вызванной военными действиями и падением национальной валюты.

- 2016 год: 12,4% – постепенная стабилизация ситуации.

- 2017 год: 13,7% – инфляция остается высокой.

- 2018 год: 9,8% – первые признаки снижения инфляционного давления.

- 2019 год: 4,1% – относительно низкая инфляция.

- 2020 год: 5,0% – влияние пандемии COVID-19.

- 2021 год: 10,0% – восстановление экономики и рост цен.

- 2022 год: 26,6% – резкий скачок из-за полномасштабного вторжения РФ.

- 2023 год: 5,1% – стабилизация в условиях войны.

- 2024 год: 12,0% – продолжение инфляционных процессов.

Давайте посчитаем, что осталось со 100 грн с далекого 2014 года, которые мы решили спрятать под матрац. Используем формулу: Sn = S0 / ((1 + i1/100) × (1 + i2/100) × … × (1 + i11/100)) с данными только официальной инфляции (думаю каждый согласится, что реальная инфляция “немножко” выше).

Итак, подставив цифры, получим примерно 22 грн из начальных 100 грн, что означает рост цен на товары и услуги примерно в 4,5 раза, или на 350%!

Официальная vs реальная инфляция: почему цифры не всегда отражают действительность

Мы все понимаем, что официальная инфляция и реальная инфляция, которую испытывают рядовые украинцы, не совпадают. Официальный индекс потребительских цен рассчитывается на основе среднестатистической потребительской корзины, которая может легко модифицироваться для уменьшения официального уровня инфляции. Кстати, это проблема не только Украины, но очень многих, даже развитых стран. Каждое правительство хочет быть немного лучше в глазах избирателей 😉

Реальная инфляция может быть значительно выше по нескольким причинам:

- Рост цен на продукты питания обычно опережает общую инфляцию.

- Коммунальные тарифы и медицинские услуги дорожают быстрее среднего уровня.

- Качество товаров может ухудшаться или количество товара в упаковке снижаться при неизменных ценах (скрытая инфляция).

- Помните, что у каждого “своя инфляция”, которая зависит от затрат конкретного человека.

Пенсионная катастрофа

Ситуация с пенсионным обеспечением в Украине не улучшается, а стабильно ухудшается. По состоянию на 2025 год минимальная пенсия в Украине составляет 2361 грн. для людей без стажа, при прожиточном минимуме 3028 грн.

Даже средняя пенсия в Украине, которая колеблется в пределах 5000-7000 гривен, катастрофически не отвечает потребностям достойной жизни. На эту сумму невозможно покрыть даже основные потребности: коммунальные услуги, лекарства, качественное питание.

Ситуация усугубляется демографическими тенденциями:

- Старение населения: рождаемость падает, продолжительность жизни растет.

- Миграционные процессы: молодые украинцы уезжают за границу.

- Экономические вызовы: война и ее последствия уменьшают базу для пенсионных взносов.

Огромный вопрос – будет ли существовать пенсионная система через 10-20-30 лет? Эксперты все чаще говорят о неизбежном пенсионном кризисе. Солидарная система, где работающие удерживают пенсионеров, может стать нежизнеспособной из-за демографических изменений.

Вывод очевиден: рассчитывать на государственную пенсию как на основной источник доходов в старости – это финансовое самоубийство. Каждый украинец должен самостоятельно формировать свой пенсионный капитал через инвестиции.

Вывод очевиден: рассчитывать на государственную пенсию как на основной источник доходов в старости – это финансовое самоубийство. Каждый украинец должен самостоятельно формировать свой пенсионный капитал через инвестиции.

Государство не спасет: стоит брать будущее в свои руки

Финансовая история Украины убедительно доказывает: полагаться на государство в вопросах сохранения и приумножения капитала – это путь к бедности. Государство может:

- Девальвировать валюту (как в 2014-2015, 2022-2023 годах).

- Заморозить депозиты (как это было в 1990-х).

- Ввести валютные ограничения.

- Конвертировать валютные сбережения в гривну.

- Придумать что-нибудь новенькое.

Единственный надежный способ защитить и приумножить сбережения – это разумное и долгосрочное инвестирование в активы: фондовый рынок, недвижимость, облигации стабильных эмитентов, драгоценные металлы и криптоактивы.

Инвестирование – это не азартная игра, не казино, а необходимый инструмент финансовой выживаемости в современном мире. Не инвестирующий автоматически проигрывает инфляции. У тех, кто инвестирует разумно и системно, есть все шансы не только сохранить, но и значительно приумножить свой капитал. Но в перспективе даже добиться финансовой свободы.

Помните: каждый день, когда ваши деньги лежат под подушкой или на депозите с мизерными процентами, инфляция украдкой съедает ваше будущее. Начните инвестировать сегодня и начинайте приближать свои финансовые цели!

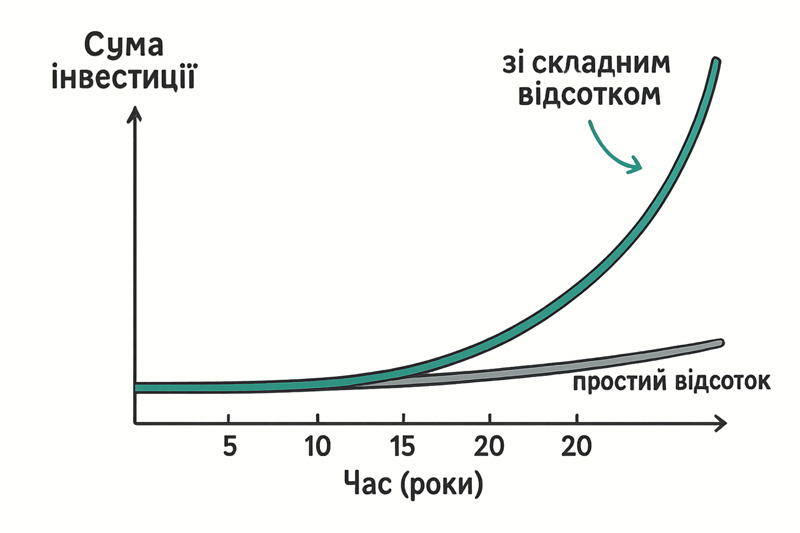

Сила сложного процента

Сложный процент — это не просто математическая формула, а настоящая магия финансового мира, которая может превратить скромные сбережения в значительный капитал. Выше мы с вами рассчитывали кумулятивную инфляцию за 10 лет – в этом случае механизм сложного процента действует против нас. А вот в случае инвестиций тот же механизм действует уже в нашу пользу!

Как работает сложный процент в инвестициях

Принцип сложного процента состоит в том, что прибыль от инвестиций не просто прибавляется к первоначальной сумме, а сама начинает приносить доход. Это создает эффект “снежного шара” — чем дольше период инвестирования, тем больше эффект от сложного процента.

Простой пример сложного процента:

Начальная сумма инвестиций 10000 грн. Для примера берем доходность 10% годовых.

Для сравнения без эффекта сложного процента конечная сумма:

Начальная сумма + Общая сумма процентов = 10000 грн + 10000 грн = 20000 грн

Разница составляет 5 937 грн при инвестиции в грн 10 !

Рассмотрим конкретный пример максимально простого портфеля с валютной диверсификацией, предполагая ежемесячные инвестиции в размере 10 000 гривен (эквивалент примерно $270). Портфель – это инвестиция в глобальные акции через ETF со средней доходностью 8-10% годовых (сейчас не будем погружаться в подробности, почему именно такой портфель, для кого он может подойти, а для кого нет, берём только для примера).

Итак, через:

5 лет: При средней доходности 9% годовых, инвестируя эквивалент $270 ежемесячно в глобальные рынки, через 5 лет у вас будет примерно $20 200 (747 000 грн по текущему курсу). Ваши взносы составили $16 200, а прибыль $4 000.

10 лет: Сумма вырастет до $52 300 при взносах $32 400. Прибыль составит $19 900 — почти 60% от вложенных средств.

20 лет: Здесь начинается настоящая магия — $176 000 при вкладах $64 800. Прибыль в $111 200 превышает ваши вклады в 1,7 раза.

30 лет: Результат поражает — $464 700 при взносах $97 200. Прибыль в $367 500 в более чем втрое превышает сумму ваших вложений.

Здесь важно отметить, что это только теоретические расчеты. Мы не знаем прибыльность активов в будущем, можем только ориентироваться на исторические данные. Кроме того, в расчете не учтены налоги, возможны перерывы в пополнении счета, конкретные даты покупок активов и т.п. Фактическая цифра будет точно отличаться, но общую картину вы можете оценить.

🚀 Калькулятор Інвестицій

Дізнайтеся, як складні відсотки працюють на ваші гроші

Оберіть параметри інвестування нижче. Додайте початкову сумму для інвестування “одразу”, це необов’язковий параметр. Для того, аби оцінити реальну вартість ваших інвестицій в часі ви можете вибрати показний інфляції (річний). Скорегована на інфляцію вартість ваших інвестицій побачите в полі “Реальна вартість”. На графіку побачите “Ваші внески” – це заінвестована вами сума, “номінальна вартість” – вартість інвестицій з урахуванням обраної прибутковості та роботі складного відсотка, “реальна вартість” – це сгорегована на інфляцію вартість інвестицій. Складні відсотки — це “відсоткі на відсотки”, коли ваш прибуток також починає приносити прибуток. Це один з найпотужніших інструментів для нарощування багатства в довгостроковій перспективі.

Параметри інвестування

Загальна сума через 10 років

Ваші внески

Прибуток від інвестицій

| Рік | Внески | Загальна сума | Прибуток |

|---|

⚠️ Важливе застереження

Цей калькулятор надає приблизні розрахунки для освітніх цілей. Реальна прибутковість інвестицій може суттєво відрізнятися від прогнозованої через ринкові коливання, інфляцію, податки та інші економічні фактори.

Важность валютной диверсификации и раннего начала

Время — ваш крупнейший союзник в инвестировании, но валютная диверсификация — ваша защита от локальных рисков. Для украинских инвесторов особенно критично не держать все активы в одной валюте.

Даже с валютной диверсификацией принцип остается: чем раньше начнете, тем большее преимущество получите благодаря сложному проценту.

Почему валютная диверсификация критическая для украинцев:

- Защита от девальвации гривны: Если все активы в гривнах, девальвация уничтожит ваши сбережения.

- Доступ к глобальному росту: Мировая экономика растет стабильнее украинской.

- Хеджирование инфляционных рисков: Доллар и евро исторически лучше сохраняют покупательскую способность.

- Географическая диверсификация рисков.

Сила регулярности против больших сумм

Многие люди откладывают инвестирование, ожидая “большую сумму”. Это ошибка. Регулярные небольшие инвестиции часто оказываются эффективнее редких больших вкладов.

Стратегия Dollar-Cost Averaging (DCA)

Допустим, у вас есть эквивалент $3 240 (тех самых $270 в месяц х 12) для инвестирования в год. Вы можете:

- Инвестировать все сразу — рискуете купить на пике рынка

- Разделить на 12 частей — инвестировать по эквиваленту $270 ежемесячно с валютной диверсификацией

Вторая стратегия имеет несколько преимуществ:

- Снижение риска волатильности: Вы приобретаете активы по разным ценам и курсам в течение года

- Психологический комфорт: Легче инвестировать $270 ежемесячно, чем $3 240 сразу

- Дисциплина: Регулярность формирует привычку к инвестированию

- Валютное усреднение: Защита от резких колебаний курса гривны

С другой стороны, многие исследования показывают, что в большинстве случаев инвестирование “сразу всей суммы” имеет лучшие результаты. Учитывая это, можно сказать – нет большого значения, как вы будете инвестировать, главное – сделать инвестирование привычкой.

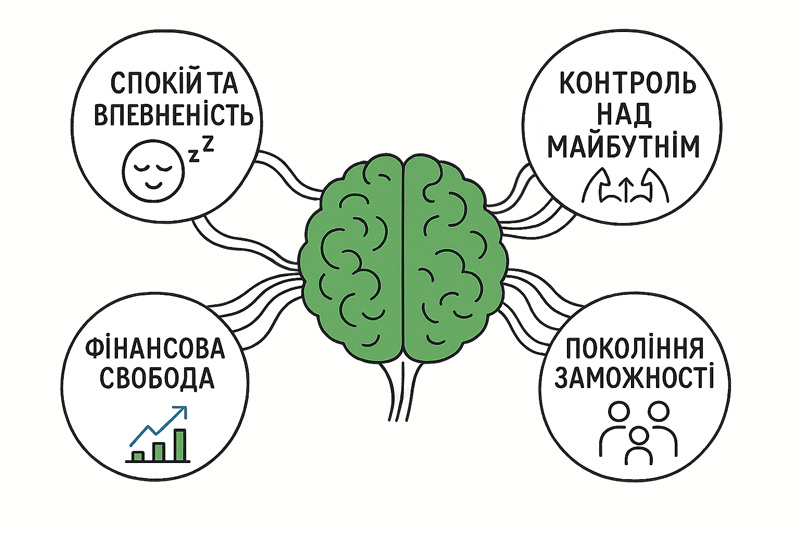

Психологические преимущества инвестирования

Спокойствие и уверенность

Исследования показывают: люди, имеющие инвестиционный портфель или финансовую подушку безопасности, в среднем на 40% реже испытывают финансовый стресс. Это напрямую влияет на качество сна, общий уровень тревожности и даже здоровье сердечно-сосудистой системы.

Инвестирование создает ощущение контроля: вы понимаете, что работаете не только ради настоящего, но и формируете крепкий тыл на будущее.

Контроль над будущим

Инвестор — это человек, берущий будущее в свои руки. Вы меньше зависите от бздиков работодателя, политических решений или внешних кризисов. Инвестиции – это ваш персональный инструмент автономии.

Финансовая уверенность позволяет менять карьеру, открывать бизнес или вообще выбрать путь, доставляющий удовольствие, а не только прибыль.

Поколение состоятельности

Инвестирование не только о вас, но и о последующих поколениях. Дети, видящие пример финансовой грамотности в семье, получают бесценный опыт на всю жизнь. Формируется так называемый “финансовый фундамент семьи” – капитал, который поможет оплатить образование, поддержать в кризис или даже начать семейный бизнес.

Помимо этого, финансовая стабильность позволяет заниматься благотворительностью, поддерживать социальные инициативы и строить реальное влияние на общество.

Устранение барьеров

“У меня нет денег”

Это один из самых распространенных мифов. На самом деле инвестирование не требует больших стартовых капиталов. Начать можно с 500–1000–5000 грн в месяц. Главное – регулярность и дисциплина.

Советы:

- Произведите анализ затрат: найдите средства, которые расходуются импульсивно.

- После получения дохода, сразу отправляйте часть на инвестирование.

- Настройте перевод на инвестиционный счет (если есть возможность).

“Это слишком сложно”

Современные инструменты делают инвестирование доступным каждому. Вам не нужно быть финансовым аналитиком.

Решение:

- Мобильные приложения для инвестирования.

- ETF-фонды (подробнее в отдельном сообщении) — простой способ инвестировать во весь рынок сразу.

- Автоматизированные сервисы подбора портфеля под профиль инвестора.

“Это слишком рискованно”

Любое инвестирование имеет риски. Но правильное управление этими рисками делает процесс гораздо более безопасным. Кроме того, у вас есть наличные в гривне или в другой валюте – вы уже инвестор, даже того не осознавая.

Когда вы держите деньги наличными или на обычном банковском счете без процентов, вы фактически инвестируете в этот актив. Вы принимаете решение сохранять стоимость в этой форме вместо других альтернатив. Это сознательный или бессознательный инвестиционный выбор, имеющий свои последствия. Наличные деньги также имеют свои риски, хотя и минимальные – блокировка счета, похищение, хакерская атака и тд. Конечно, наличные деньги требуются для ежедневных расходов, также как подушка безопасности.

Как уменьшить риски:

- Диверсификация по классам активов, странам, валютам.

- Долгосрочный горизонт: чем дольше инвестируете, тем ниже риски.

- Начните с малого — попробуйте, почувствуйте уверенность.

Практические советы для украинских инвесторов

Мы рассмотрели убедительные причины, почему инвестирование не просто желательно, а просто необходимо для каждого украинца:

- Не инвестировать = гарантированно терять деньги из-за инфляции, которая ежедневно съедает ваши сбережения на депозитах или “под матрасом”.

- Время важнее суммы благодаря силе сложного процента. Даже небольшие, но регулярные вложения в течение длительного времени могут превратиться в миллионы.

- Начать можно с малого, но начать нужно сейчас. Не откладывайте завтра то, что может принести вам финансовую свободу уже сегодня.

- Не прерывайте процесс инвестирования: Даже во время кризиса продолжайте инвестировать — это может быть лучшее время для покупок.

Помните: сложный процент требует времени для раскрытия своей силы. Каждый день откладывания – это упущенная возможность приумножить свой капитал. Начните сегодня, даже если сумма кажется незначительной. Через несколько десятилетий вы поблагодарите себя за эту мудрую привычку.

И не ждите идеального момента. Идеального момента не бывает. Начинайте уже сегодня.

– Зарабатывай. Сохраняй. Инвестируй –